Ampega Investment GmbH

Köln

Jahresbericht Tresides ARRO AMI

für den Berichtszeitraum vom 01.05.2022 bis 16.11.2022

(ISIN DE000A2DJT64)

Tätigkeitsbericht

Anlageziel

Der Tresides ARRO AMI ist ein Multi-Asset-Fonds mit europäischem Fokus. Er investiert unter dem Grundsatz der Diversifikation flexibel in Aktien, Renten sowie in Aktien- und Rentenderivate. Es besteht außerdem die Möglichkeit der Partizipation an internationalen Rohstoff- und Warenterminmärkten durch den Erwerb von Derivaten, die die Wertentwicklung eines oder mehrerer Rohstoffindizes nachbilden.

Anlagestrategie und Anlageergebnis

Der Fonds wird aktiv gemanagt und orientiert sich nicht an einer Benchmark.

Der Tresides ARRO AMI war im Berichtszeitraum schwerpunktmäßig in Renten und Aktien engagiert. Die Allokation der verschiedenen Anlageklassen wurde entsprechend der jeweiligen Markteinschätzung angepasst.

Im Rahmen des aktiven Investmentansatzes weicht der Fonds bewusst von ineffizienten Marktindizes ab. Eine Benchmark ist daher nicht definiert. Der Investmentansatz war fundamental-qualitativ ausgerichtet und kombinierte hierbei Top-Down- und Bottom-Up-Ansätze.

Sowohl die Aktien- als auch die Rentenmärkte wiesen im Berichtszeitraum negative Wertentwicklungen auf, begleitet von hoher Volatilität und ungewöhnlich hoher Korrelation zwischen den Assetklassen. Als Hauptgrund für diese Entwicklung lässt sich der Inflationsanstieg und die Reaktion der bisher sehr expansiv vorgehenden Notenbanken ausmachen. Die ursprüngliche Einschätzung seitens der Zentralbanken, bei den steigenden Preisniveaus handele es sich um ein temporäres Phänomen, wich einer stark restriktiven Geldpolitik zur Bekämpfung der nunmehr als dauerhaft hoch angesehenen Inflation. Der nach wie vor andauernde Ukraine-Krieg und die damit einhergehenden Engpässe auf der Energie- und Nahrungsmittelseite verstärkten neben der Teuerungsproblematik auch Sorgen einer zeitnah eintretenden Rezession.

Diese Gemengelage führte aufgrund steigender Zinsen zu einem spürbaren Druck auf die Bewertungsrelationen an den Aktienmärkten. Insbesondere bei Wachstums- und Technologie-Titeln kam es bis in den Juni hinein zu starken Kursrückgängen. Diese Negativentwicklung konnte durch die Erholung der Aktienmärkte – insbesondere gegen Ende des Berichtszeitraums – wieder aufgeholt werden, so dass für den gesamten Berichtszeitraum ein leicht positiver Wertbeitrag durch die Aktienseite verzeichnet werden kann.

Der Schwerpunkt auf der Rentenseite lag während des kompletten Berichtszeitraums auf Unternehmensanleihen. Der Rententeil wies dabei über den kompletten Berichtszeitraum eine relativ defensive Durationsausrichtung auf. Jedoch konnte sich der Fonds den erheblichen Zinsanstiegen bzw. daraus resultierenden Kursverlusten in nahezu allen Laufzeitbereichen nicht entziehen. Der zeitgleiche Anstieg von Bonitätsprämien bei Unternehmensanleihen schlug ebenfalls negativ zu Buche. Diese Entwicklung führte dazu, dass die Rentenseite trotz der relativ geringen Duration der Anleihen im Fonds im Berichtszeitraum negativ zur Gesamtfondsentwicklung beitrug.

Während des Berichtszeitraums war der Fonds nahezu durchgehend über ein Rohstoff-Overlay in einen Long-Short-Index investiert. Dieses Overlay lieferte einen positiven Wertbeitrag. Die ebenfalls nahezu über den kompletten Berichtszeitraum andauernde Investition in einen EUR-Gold-ETC (1:1 -Quanto-Zertifikat) lieferte wiederum einen negativen Wertbeitrag.

Der Tresides ARRO AMI verzeichnete im Berichtszeitraum insgesamt eine Wertentwicklung von -1,83%. Die Volatilität lag im Berichtszeitraum bei 6,93 %.

Wesentliche Risiken des Sondervermögens im Berichtszeitraum

Marktpreisrisiken

Aktienrisiken

Durch die Investition in Aktien war das Sondervermögen den Risiken der internationalen Aktienmärkte (allgemeine und spezifische Marktrisiken) ausgesetzt. Die spezifischen Aktienrisiken wurden durch Diversifikation über verschiedene Einzelwerte gesteuert und begrenzt. Die Steuerung der allgemeinen Marktrisiken erfolgte durch Investitionen in unterschiedliche Regionen und Sektoren.

Währungsrisiken

Der Schwerpunkt der Fondsinvestitionen lag im Euroraum. Teil des Anlageuniversums waren jedoch auch Wertpapiere in Fremdwährung. Der Investor trägt hier die Chancen und Risiken von Währungsentwicklungen der verschiedenen Währungsräume gegenüber dem Euro. Zudem werden die auszugleichenden Wertsteigerungen bzw. Wertminderungen aus dem Rohstoffderivat auf den zugrunde liegenden Rohstoff-Index in US-Dollar abgerechnet. Aus Sicht eines Euro-Anlegers ist das Währungsrisiko zum Berichtsstichtag insgesamt jedoch als gering zu bezeichnen.

Zinsänderungsrisiken

Durch die Investition in Rentenanlagen war der Fonds Kursschwankungen durch Veränderungen der Kapitalmarktzinsen sowie Schwankungen der Risikoaufschläge einzelner Anleihen ausgesetzt. Veränderungen der Risikoaufschläge (Spreads) können bei Anleihen schwächerer Bonität ein deutlich höheres Kursrisiko für den Fonds darstellen als die Veränderung des Kapitalmarktzinsniveaus. Das Sondervermögen war im Berichtszeitraum entsprechend seiner Anlagepolitik breit diversifiziert in Anleihen verschiedener Emittenten aus unterschiedlichen Ländern investiert. Diese Vorgehensweise dient der Steuerung und Reduzierung der Spreadrisiken. Bei der Auswahl der Investments wurde zur Steuerung der allgemeinen Marktzinsrisiken die Duration in die Anlageentscheidung einbezogen.

Spezielle Risiken bei Rohstoff- und Edelmetallinvestments

Die im Fonds zum Einsatz kommenden Derivate zur Partizipation an Rohstoffindizes unterliegen neben den für diese Anlageklasse typischen Marktrisiken üblicherweise auch den Gesetzmäßigkeiten des Terminmarktes. Insbesondere können sogenannte “Rollverluste“ am Terminmarkt Verluste produzieren, selbst wenn der jeweilige Rohstoffpreis längerfristig steigt. Darüber hinaus kann diese Assetklasse einer erhöhten Volatilität unterliegen.

Adressenausfallrisiken

Adressenausfallrisiken resultieren aus dem möglichen Ausfall von Zins- und Tilgungszahlungen der Einzelinvestments in Renten. Um Konzentrationsrisiken zu verringern, werden diese so weit wie möglich diversifiziert. Dies betrifft nicht nur die Auswahl der Schuldner, sondern auch die Auswahl der Sektoren und Länder. Weitere Risiken ergeben sich durch die Anlage liquider Mittel bei Banken, die jedoch einem staatlich oder privatwirtschaftlich organisierten Einlagensicherungsmechanismus unterliegen.

Liquiditätsrisiken

Als Mischfonds wird die Liquiditätssituation des Sondervermögens durch die Liquidität in den investierten Assetklassen bestimmt. Der Fonds war auf der Aktienseite überwiegend in hochliquiden europäischen Standardwerten investiert. Investitionen erfolgten ausschließlich in börsennotierte Gesellschaften. Auf der Rentenseite war das Sondervermögen den Rentenmärkten inhärenten Liquiditätsrisiken ausgesetzt. Um diese Liquiditätsrisiken zu begrenzen, achtet das Fondsmanagement auf ein ausreichendes Emissionsvolumen der einzelnen Anleihen sowie eine ausreichende Diversifikation im Sondervermögen. Darüber hinaus könnten sich aus dem Einsatz von Rohstoffindex-Derivaten gewisse Liquiditätsrisiken ergeben, da die daraus entstandenen Wertsteigerungen bzw. Wertminderungen in regelmäßigen Abständen kassenwirksam auszugleichen sind. Zum Berichtszeitpunkt liegen keine Indikationen vor, die auf eine begrenzte Liquidität hindeuten.

Operationelle Risiken

Für die Überwachung und Steuerung der operationellen Risiken des Sondervermögens sind endsprechende Maßnahmen ergriffen worden.

Nachhaltigkeitsrisiken

Für die Gesellschaft ist eine systematische Berücksichtigung von Nachhaltigkeitsrisiken bei Investitionsentscheidungen ein wesentlicher Teil der strategischen Ausrichtung. Nachhaltigkeitsrisiken sind Ereignisse oder Bedingungen aus den Bereichen Umwelt, Soziales oder Unternehmensführung, deren Eintreten tatsächlich oder potenziell erhebliche negative Auswirkungen auf die Vermögens-, Finanz- und Ertragslage sowie auf die Reputation der Investitionen haben können und hierdurch in ihrem Marktwert beeinflusst werden können. Nachhaltigkeitsrisiken wirken sich grundsätzlich auf alle bestehenden Risikoarten und somit auf die Renditeerwartungen einer Investition aus.

Die Gesellschaft hat einen grundsätzlichen Filterkatalog entwickelt, welcher auf alle getätigten Investitionen angewendet wird und der damit auch negative Wertentwicklungen, die auf Nachhaltigkeitsrisiken zurückzuführen sind, mindern soll. Dieser beinhaltet den Ausschluss kontroverser Waffenhersteller und die Berücksichtigung der UN Global Compact Kriterien. Durch diesen Filterkatalog wurden Titel im Rahmen der Investitionsentscheidung in Bezug auf Nachhaltigkeitsrisiken bewertet und damit in der Allokationsentscheidung berücksichtigt.

Risiken infolge der Pandemie

Durch das Sars-CoV-2-Virus, das sich weltweit ausgebreitet hat, sind stärkere negative Auswirkungen auf bestimmte Branchen nicht auszuschließen, die teilweise zu Ausfällen führen könnten (Kreditrisiko) und somit sowohl direkt als auch indirekt die Investments im Fonds betreffen könnten.

Risiken infolge des Ukraine-Krieges

Die Auswirkungen der im Februar 2022 begonnenen kriegerischen Auseinandersetzungen auf dem Gebiet der Ukraine lassen sich zum gegenwärtigen Zeitpunkt noch nicht abschätzen. Infolge der Sanktionen gegenüber Russland ergeben sich gesamtwirtschaftliche Auswirkungen (z. B. steigende Inflation und Zinsen, Energieverteuerung und -verknappung, Lieferkettenprobleme), die sich auf den Kapitalmärkten widerspiegeln und in Markt- und Börsenpreisen niederschlagen. Somit können diese Auswirkungen auch die Investments im Fonds in unterschiedlicher Intensität betreffen.

Ergänzende Angaben nach ARUGII

Ziel des Fonds ist es, eine möglichst große Wertsteigerung zu erreichen. Zu diesem Zweck investiert der Fonds nach dem Grundsatz der Risikostreuung weltweit in Aktien, Renten und Derivate. Zusätzlich investiert der Fonds in Derivate wie z.B. Swapkontrakte, denen anerkannte Rohstoff-Indizes zugrunde liegen. Der Fondsname ARRO steht für Aktien, Renten, Rohstoffe und Optionen. Der Fonds darf keine Verpflichtung zur Übernahme physischer Rohstoffe eingehen.

Aus den für das Sondervermögen erworbenen Aktien erwachsen Abstimmungsrechte in den Hauptversammlungen der Portfoliogesellschaften (Emittenten) und teilweise andere Mitwirkungsrechte. Die Engagement Policy der Ampega Investment GmbH enthält allgemeine Informationen über die verantwortungsvolle Ausübung dieser Rechte, auch zum Umgang mit Interessenkonflikten im Rahmen der Mitwirkung in den Portfoliogesellschaften.

Liegen der Talanx Investment Group keine unternehmensspezifischen Informationen vor, die eine Teilnahme an der Hauptversammlung notwendig machen, so nimmt die Talanx Investment Group in aller Regel Abstand von der persönlichen Teilnahme durch Vertretungsberechtigte. Die Talanx Investment Group unterhält ein hausinternes Komitee zur Prüfung und Entscheidungsfindung zur Stimmrechtsausübung in allen signifikanten Portfolio-Gesellschaften. Das sogenannte Proxy-Voting-Komitee folgt bei der Stimmrechtsausübung maßgeblich den in der Anlagestrategie festgelegten Zielen und berücksichtigt bei der Analyse von Beschlussvorschlägen für Hauptversammlungen diverse Faktoren.

Die Talanx Investment Group hat den externen Dienstleister ISS-ESG mit der Analyse der Hauptversammlungs-Unterlagen sowie der Umsetzung des Abstimmungsverhaltens gemäß den „Continental Europe Proxy Voting Guidelines” beauftragt. Vorschläge für das Abstimmungsverhalten auf Basis der Analysen werden in angemessenem Umfang überprüft, insbesondere ob im konkreten Fall für die Hauptversammlung ergänzende oder von der Stimmrechtspolitik der Talanx Investment Group abweichende Vorgaben erteilt werden sollten. Soweit dies in Ergänzung oder Abweichung von der Stimmrechtspolitik notwendig ist, erteilt die Talanx Investment Group konkrete Weisungen zu einzelnen Tagesordnungspunkten.

Um das Risiko des Entstehens von Interessenkonflikten zu reduzieren und gleichzeitig ihrer treuhänderischen Vermögensverwaltung neutral nachkommen zu können, unterhält die Talanx Investment Group in aller Regel keine Dienstleistungsbeziehungen mit Portfolio-Gesellschaften. Unabhängig davon hat die Talanx Investment Group etablierte Prozesse zur Identifizierung, Meldung sowie zum Umgang mit Interessenskonflikten eingerichtet. Alle potenziellen und tatsächlichen Interessenskonflikte sind in einem Register erfasst und werden kontinuierlich überprüft. Teil der Überprüfung ist dabei auch die Einschätzung hinsichtlich der Angemessenheit der eingeführten Maßnahmen zur Vermeidung von negativen Auswirkungen aus den identifizierten Interessenkonflikten.

Insbesondere die Struktur des Vergütungssystems und die damit verbundenen variablen Bestandteile sind langfristig orientiert und stärken so eine nachhaltige und langfristig erfolgreiche Anlagestrategie im Sinne der Investoren.

Für Fonds- und Vermögensverwaltung in Aktien erfolgt die Vergütung der Talanx Investment Group nicht performanceabhängig, sondern aufwandsbezogen und marktgerecht in Basispunkten vom jeweils verwalteten Vermögen.

Wesentliche Grundlagen des realisierten Ergebnisses

Die realistieren Gewinne resultieren im Wesentlichen aus der Veräußerung von Aktien und Total Return Swaps. Die realistieren Verluste resultieren im Wesentlichen aus der Veräußerung von Investmentfonds und Kursverlusten aus Renten.

Struktur des Sondervermögens

Durch Rundung der Prozentanteile bei der Berechnung können geringfügige Rundungsdifferenzen entstanden sein.

Wesentliche Ereignisse im Berichtszeitraum

Das Portfoliomanagement war während des Berichtszeitraumes ausgelagert an die Tresides Asset Management GmbH, Stuttgart.

Zum 16. November 2022 wurde der Fonds auf den Tresides Balanced Return AMI übertragen.

Vermögensübersicht zum 16.11.2022

| Kurswert in EUR |

% des Fonds- vermögens |

||

|---|---|---|---|

| 1) Durch Rundung der Prozentanteile bei der Berechnung können geringfügige Rundungsdifferenzen entstanden sein. | |||

| Vermögensgegenstände | |||

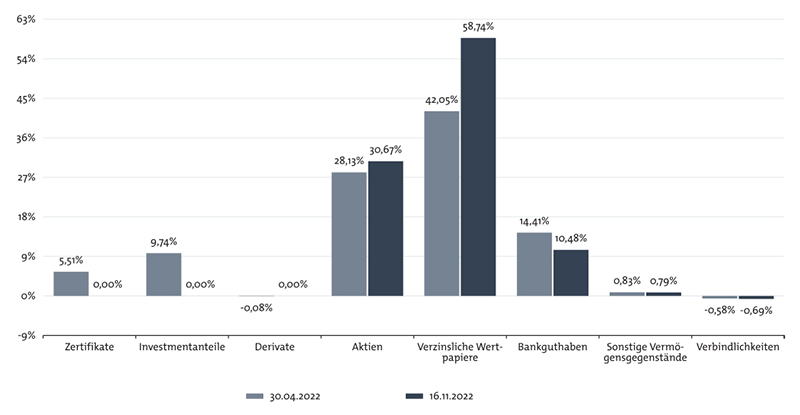

| Aktien | 538.978,34 | 30,67 | |

| Deutschland | 227.340,00 | 12,94 | |

| Frankreich | 167.800,00 | 9,55 | |

| Italien | 35.973,00 | 2,05 | |

| Niederlande | 22.348,00 | 1,27 | |

| Schweiz | 85.517,34 | 4,87 | |

| Verzinsliche Wertpapiere | 1.032.217,50 | 58,74 | |

| Deutschland | 297.438,00 | 16,93 | |

| Europäische Institutionen | 149.889,00 | 8,53 | |

| Großbritannien | 98.020,00 | 5,58 | |

| Irland | 88.030,00 | 5,01 | |

| Luxemburg | 52.793,50 | 3,00 | |

| Spanien | 255.090,00 | 14,52 | |

| USA (Vereinigte Staaten von Amerika) | 90.957,00 | 5,18 | |

| Bankguthaben | 184.117,23 | 10,48 | |

| Sonstige Vermögensgegenstände | 13.951,20 | 0,79 | |

| Verbindlichkeiten | -12.123,85 | -0,69 | |

| Fondsvermögen | 1.757.140,42 | 100,00 1) | |

Vermögensaufstellung zum 16.11.2022

| Gattungsbezeichnung | ISIN | Stück bzw. Anteile bzw. Whg. in 1.000 |

Bestand 16.11.2022 | Käufe / Zugänge |

Verkäufe / Abgänge |

Kurs | Kurswert in EUR |

% des Fonds- vermögens |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| im Berichtszeitraum | ||||||||||||||||

| 1) Noch nicht abgeführte Verwaltungsvergütung und Prüfungsgebühren 2) Durch Rundung der Prozentanteile bei der Berechnung können geringfügige Rundungsdifferenzen entstanden sein. |

||||||||||||||||

| Vermögensgegenstände | ||||||||||||||||

| Börsengehandelte Wertpapiere | EUR | 1.571.195,84 | 89,42 | |||||||||||||

| Aktien | EUR | 538.978,34 | 30,67 | |||||||||||||

| Deutschland | EUR | 227.340,00 | 12,94 | |||||||||||||

| Brenntag AG | DE000A1DAHH0 | STK | 550 | 550 | 0 | EUR | 65,5600 | 36.058,00 | 2,05 | |||||||

| Deutsche Post AG | DE0005552004 | STK | 800 | 0 | 0 | EUR | 38,4200 | 30.736,00 | 1,75 | |||||||

| Deutsche Telekom AG | DE0005557508 | STK | 2.000 | 0 | 0 | EUR | 19,0180 | 38.036,00 | 2,16 | |||||||

| Gerresheimer AG | DE000A0LD6E6 | STK | 300 | 0 | 0 | EUR | 69,0000 | 20.700,00 | 1,18 | |||||||

| Hannover Rück SE | DE0008402215 | STK | 250 | 0 | 0 | EUR | 176,2000 | 44.050,00 | 2,51 | |||||||

| Siemens AG | DE0007236101 | STK | 250 | 0 | 0 | EUR | 121,1200 | 30.280,00 | 1,72 | |||||||

| Volkswagen AG Vz. | DE0007664039 | STK | 200 | 0 | 0 | EUR | 137,4000 | 27.480,00 | 1,56 | |||||||

| Frankreich | EUR | 167.800,00 | 9,55 | |||||||||||||

| Air Liquide SA | FR0000120073 | STK | 300 | 300 | 0 | EUR | 136,7200 | 41.016,00 | 2,33 | |||||||

| Credit Agricole SA | FR0000045072 | STK | 3.000 | 0 | 0 | EUR | 9,5320 | 28.596,00 | 1,63 | |||||||

| M6 Metropole TV SA | FR0000053225 | STK | 2.500 | 1.000 | 0 | EUR | 11,3200 | 28.300,00 | 1,61 | |||||||

| Total SA | FR0000120271 | STK | 1.200 | 0 | 0 | EUR | 58,2400 | 69.888,00 | 3,98 | |||||||

| Italien | EUR | 35.973,00 | 2,05 | |||||||||||||

| Enel SpA | IT0003128367 | STK | 7.000 | 0 | 0 | EUR | 5,1390 | 35.973,00 | 2,05 | |||||||

| Niederlande | EUR | 22.348,00 | 1,27 | |||||||||||||

| ASML Holding NV | NL0010273215 | STK | 40 | 0 | 0 | EUR | 558,7000 | 22.348,00 | 1,27 | |||||||

| Schweiz | EUR | 85.517,34 | 4,87 | |||||||||||||

| LafargeHolcim Ltd. | CH0012214059 | STK | 700 | 0 | 0 | CHF | 48,3700 | 34.520,34 | 1,96 | |||||||

| Lonza Group AG | CH0013841017 | STK | 100 | 0 | 0 | CHF | 500,2000 | 50.997,00 | 2,90 | |||||||

| Verzinsliche Wertpapiere | EUR | 1.032.217,50 | 58,74 | |||||||||||||

| 0,6250 % Grenke Finance MTN 2019/2025 | XS2078696866 | EUR | 100 | 0 | 0 | % | 88,0300 | 88.030,00 | 5,01 | |||||||

| 1,5000 % Bundesanleihe 2014/2024 | DE0001102358 | EUR | 300 | 300 | 0 | % | 99,1460 | 297.438,00 | 16,93 | |||||||

| 1,8750 % European Financial Stability Facility (EFSF) MTN 2013/2023 | EU000A1G0BC0 | EUR | 150 | 0 | 0 | % | 99,9260 | 149.889,00 | 8,53 | |||||||

| 2,8750 % AT&T S.B PERP fix-to-float (sub.) 2020/2199 | XS2114413565 | EUR | 100 | 0 | 0 | % | 90,9570 | 90.957,00 | 5,18 | |||||||

| 3,1000 % Vodafone Group fix-to-float (sub.) 2018/2079 | XS1888179477 | EUR | 100 | 0 | 0 | % | 98,0200 | 98.020,00 | 5,58 | |||||||

| 4,4000 % Spain 2013/2023 | ES00000123X3 | EUR | 250 | 100 | 0 | % | 102,0360 | 255.090,00 | 14,52 | |||||||

| 7,7500 % Telecom Italia Fin. MTN 2003/2033 | XS0161100515 | EUR | 50 | 0 | 0 | % | 105,5870 | 52.793,50 | 3,00 | |||||||

| Summe Wertpapiervermögen | 1.571.195,84 | 89,42 | ||||||||||||||

| Bankguthaben, nicht verbriefte Geldmarktinstrumente und Geldmarktfonds | EUR | 184.117,23 | 10,48 | |||||||||||||

| Bankguthaben | EUR | 184.117,23 | 10,48 | |||||||||||||

| EUR – Guthaben bei | EUR | 184.117,23 | 10,48 | |||||||||||||

| Verwahrstelle | EUR | 184.117,23 | 184.117,23 | 10,48 | ||||||||||||

| Sonstige Vermögensgegenstände | EUR | 13.951,20 | 0,79 | |||||||||||||

| Quellensteuerrückerstattungsansprüche | EUR | 1.810,65 | 0,10 | |||||||||||||

| Zinsansprüche | EUR | 12.140,55 | 0,69 | |||||||||||||

| Sonstige Verbindlichkeiten 1) | EUR | -12.123,85 | -0,69 | |||||||||||||

| Fondsvermögen | EUR | 1.757.140,42 | 100,00 | 2) | ||||||||||||

| Anteilwert | EUR | 96,26 | ||||||||||||||

| Umlaufende Anteile | STK | 18.255 | ||||||||||||||

| Bestand der Wertpapiere am Fondsvermögen (in %) | 89,42 | |||||||||||||||

| Bestand der Derivate am Fondsvermögen (in %) | 0,00 | |||||||||||||||

Devisenkurse (in Mengennotiz) per 16.11.2022

| Schweiz, Franken | (CHF) | 0,98084 | = 1 (EUR) |

Wertpapierkurse bzw. Marktsätze

Die Vermögensgegenstände sind auf der Grundlage nachstehender Kurse/Marktsätze bewertet:

| Alle Vermögenswerte | per 16.11.2022 oder letztbekannte |

Während des Berichtszeitraums abgeschlossene Geschäfte, soweit sie nicht mehr in der Vermögensaufstellung erscheinen

| Käufe und Verkäufe in Wertpapieren, Investmentanteilen und Schuldscheindarlehen (Marktzuordnung zum Berichtsstichtag) | ||||

|---|---|---|---|---|

| Gattungsbezeichnung | ISIN | Stück bzw. Anteile bzw. Whg. in 1.000 |

Käufe / Zugänge |

Verkäufe / Abgänge |

| Börsengehandelte Wertpapiere | ||||

| Aktien | ||||

| Spanien | ||||

| Inditex SA | ES0148396007 | STK | 0 | 2.200 |

| Verzinsliche Wertpapiere | ||||

| 0,8000 % Thermo Fisher Scientific Finance I MC 2021/2030 | XS2366407018 | EUR | 0 | 100 |

| Zertifikate | ||||

| Invesco Physical Gold EUR Hedged ETC | XS2183935274 | STK | 0 | 2.000 |

| Investmentanteile | ||||

| Gruppeneigene Investmentanteile | ||||

| Tresides Income Flexible AMI A (a) | DE000A0F5HB1 | ANT | 0 | 1.800 |

| Gattungsbezeichnung | Stück bzw. Anteile bzw. Whg. in 1.000 |

Käufe / Zugänge |

Verkäufe / Abgänge |

Volumen in 1.000 |

|---|---|---|---|---|

| Derivate (In Opening-Transaktionen umgesetzte Optionsprämien bzw. Volumen der Optionsgeschäfte, bei Optionsscheinen Angabe der Käufe und Verkäufe) |

||||

| Swaps (in Opening-Transaktionen umgesetzte Volumen) | ||||

| Total Return Swaps | EUR | 1.448 | ||

| (Basiswert(e): 0,30%/UBS Comm. Quarterly Backward. 7vs18 Long-Short 02.08.2022, 0,30%/UBS Comm. Quarterly Backward. 7vs18 Long-Short 02.09.2022, 0,30%/UBS Comm. Quarterly Backward. 7vs18 Long-Short 02.11.2022, 0,30%/UBS Comm. Quarterly Backward. 7vs18 Long-Short 04.10.2022, 0,30%/UBS Comm. Quarterly Backward. 7vs18 Long-Short 05.07.2022, 0,30%/UBS Comm. Quarterly Backward. 7vs18 Long-Short 07.06.2022) | ||||

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

| für den Zeitraum vom 01.05.2022 bis 16.11.2022 | ||

|---|---|---|

| EUR | EUR | |

| I. Erträge | ||

| 1. Dividenden inländischer Aussteller (netto) | 4.080,77 | |

| 2. Dividenden ausländischer Aussteller (vor Quellensteuer) | 9.559,66 | |

| 3. Zinsen aus inländischen Wertpapieren | 1.086,31 | |

| 4. Zinsen aus ausländischen Wertpapieren (vor Quellensteuer) | 11.238,06 | |

| 5. Zinsen aus Liquiditätsanlagen im Inland | 193,94 | |

| 6. Erträge aus Investmentanteilen (vor Quellensteuer) | 1.803,87 | |

| 7. Abzug ausländischer Quellensteuer | 576,58 | |

| 8. Sonstige Erträge | 1.136,65 | |

| davon Quellensteuererstattungen | 1.136,65 | |

| Summe der Erträge | 29.675,84 | |

| II. Aufwendungen | ||

| 1. Verwaltungsvergütung | -8.175,80 | |

| 2. Verwahrstellenvergütung | -7.890,38 | |

| 3. Prüfungs- und Veröffentlichungskosten | -7.265,86 | |

| 4. Sonstige Aufwendungen | -1.165,88 | |

| davon Depotgebühren | -236,82 | |

| davon Negativzinsen Liquiditätsanlagen | -602,24 | |

| davon Rechtsverfolgungskosten | -326,82 | |

| Summe der Aufwendungen | -24.497,92 | |

| III. Ordentlicher Nettoertrag | 5.177,92 | |

| IV. Veräußerungsgeschäfte | ||

| 1. Realisierte Gewinne | 16.775,72 | |

| 2. Realisierte Verluste | -46.010,50 | |

| Ergebnis aus Veräußerungsgeschäften | -29.234,78 | |

| V. Realisiertes Ergebnis des Geschäftsjahres | -24.056,86 | |

| VI. Nicht realisiertes Ergebnis des Geschäftsjahres | -8.478,50 | |

| 1. Nettoveränderung der nicht realisierten Gewinne | 15.674,93 | |

| 2. Nettoveränderung der nicht realisierten Verluste | -24.153,43 | |

| VII. Ergebnis des Geschäftsjahres | -32.535,36 | |

Entwicklung des Sondervermögens

| für den Zeitraum vom 01.05.2022 bis 16.11.2022 | ||

|---|---|---|

| EUR | EUR | |

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres | 1.769.264,81 | |

| 1. Steuerabschlag für das Vorjahr | 0,00 | |

| 2. Zwischenausschüttungen | 0,00 | |

| 3. Mittelzufluss/-abfluss (netto) | 20.418,65 | |

| a) Mittelzuflüsse aus Anteilscheinverkäufen | 31.209,57 | |

| b) Mittelabflüsse aus Anteilscheinrücknahmen | -10.790,92 | |

| 4. Ertragsausgleich / Aufwandsausgleich | -7,68 | |

| 5. Ergebnis des Geschäftsjahres | -32.535,36 | |

| davon nicht realisierte Gewinne | 15.674,93 | |

| davon nicht realisierte Verluste | -24.153,43 | |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | 1.757.140,42 | |

Verwendung der Erträge

| Berechnung der Wiederanlage | ||

|---|---|---|

| insgesamt | je Anteil | |

| EUR | EUR | |

| 1) Die Zuführung aus dem Sondervermögen dient dem Ausgleich des negativen realisierten Geschäftsergebnisses. | ||

| I. Für Wiederanlage verfügbar | ||

| 1. Realisiertes Ergebnis des Geschäftsjahres | -24.056,86 | -1,3178231 |

| 2. Zuführung aus dem Sondervermögen 1) | 24.056,86 | 1,3178231 |

| II. Wiederanlage | 0,00 | 0,0000000 |

| (auf einen Anteilumlauf von 18.255 Stück) | ||

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Fondsvermögen | Anteilwert | |

|---|---|---|

| Geschäftsjahr | EUR | EUR |

| 16.11.2022 | 1.757.140,42 | 96,26 |

| 30.04.2022 | 1.769.264,81 | 98,05 |

| 30.04.2021 | 10.038.499,90 | 101,11 |

| 30.04.2020 | 10.069.867,49 | 88,28 |

Anhang gemäß § 7 Nr. 9 KARBV

Angaben nach der Derivatenverordnung

| Das durch Derivate erzielte zugrundeliegende Exposure | EUR | 0,00 |

| Vertragspartner der Derivate-Geschäfte | keine | |

Gesamtbetrag der im Zusammenhang mit Derivaten von Dritten gewährten Sicherheiten

| davon: | ||

| Bankguthaben | EUR | 0,00 |

| Schuldverschreibungen | EUR | 0,00 |

| Aktien | EUR | 0,00 |

| Bestand der Wertpapiere am Fondsvermögen (in %) | 89,42 | |

| Bestand der Derivate am Fondsvermögen (in %) | 0,00 | |

Die Auslastung der Obergrenze für das Marktrisikopotenzial wurde für dieses Sondervermögen gemäß der Derivateverordnung nach dem qualifizierten Ansatz anhand eines Vergleichsvermögens ermittelt.

Potenzieller Risikobetrag für das Marktrisiko gemäß § 37 Absatz 4 DerivateVO

| Kleinster potenzieller Risikobetrag | 2,90 % |

| Größter potenzieller Risikobetrag | 3,58 % |

| Durchschnittlicher potenzieller Risikobetrag | 3,25 % |

Risikomodell, das gemäß § 10 DerivateVO verwendet wurde

Multi-Faktor-Modell mit Monte Carlo Simulation

Parameter, die gemäß § 11 DerivateVO verwendet wurden

| Konfidenzniveau | 99,00 % |

| Unterstellte Haltedauer | 10 Tage |

| Länge der historischen Zeitreihe | 504 Tagesrenditen |

| Exponentielle Gewichtung, Gewichtungsfaktor (entsprechend einer effektiven Historie von einem Jahr) |

0,993 |

Zusammensetzung des Vergleichvermögens gemäß § 37 Absatz 5 DerivateVO

| MSCI World | 100 % |

Im Geschäftsjahr erreichter durchschnittlicher Umfang des Leverage

| Leverage nach der Brutto-Methode gemäß Artikel 7 der Level II VO Nr. 231/2013. | 102,37 % |

Sonstige Angaben

| Anteilwert | EUR | 96,26 |

| Umlaufende Anteile | STK | 18.255 |

Zusätzliche Angaben nach § 16 Absatz 1 Nummer 2 KARBV – Angaben zum Bewertungsverfahren

Alle Wertpapiere, die zum Handel an einer Börse oder einem anderem organisierten Markt zugelassen oder in diesen einbezogen sind, werden mit dem zuletzt verfügbaren Preis bewertet, der aufgrund von fest definierten Kriterien als handelbar eingestuft werden kann und der eine verlässliche Bewertung sicherstellt.

Die verwendeten Preise sind Börsenpreise, Notierungen auf anerkannten Informationssystemen oder Kurse aus emittentenunabhängigen Bewertungssystemen. Anteile an Investmentvermögen werden zum letzt verfügbaren veröffentlichten Rücknahmekurs der jeweiligen Kapitalverwaltungsgesellschaft bewertet.

Bankguthaben und sonstige Vermögensgegenstände werden zum Nennwert, Festgelder zum Verkehrswert und Verbindlichkeiten zum Rückzahlungsbetrag bewertet.

Die Bewertung erfolgt grundsätzlich zum letzten gehandelten Preis des Vortages.

Vermögensgegenstände, die nicht zum Handel an einem organisierten Markt zugelassen sind oder für die keine handelbaren Kurse festgestellt werden können, werden mit Hilfe von anerkannten Bewertungsmodellen auf Basis beobachtbarer Marktdaten bewertet. Ist keine Bewertung auf Basis von Modellen möglich, erfolgt eine Bewertung durch andere geeignete Verfahren zur Preisfeststellung.

Das bisherige Vorgehen bei der Bewertung der Assets des Sondervermögens findet auch vor dem Hintergrund der Auswirkungen durch Covid-19 Anwendung. Darüber hinausgehende Bewertungsanpassungen in diesem Zusammenhang waren bisher nicht notwendig.

Zum Stichtag 16. November 2022 erfolgte die Bewertung für das Sondervermögen zu 100 % auf Basis von handelbaren Kursen, zu 0 % auf Basis von geeigneten Bewertungsmodellen und zu 0 % auf Basis von sonstigen Bewertungsverfahren.

Angaben zur Transparenz sowie zur Gesamtkostenquote

| Die Gesamtkostenquote (Total Expense Ratio [TER]) beträgt: | ||

| Tresides ARRO AMI | 2,33 % | |

Die Gesamtkostenquote drückt sämtliche vom Sondervermögen im Geschäftsjahr getragenen Kosten (ohne Transaktionskosten und ohne Performance Fee) im Verhältnis zum durchschnittlichen Nettoinventarwert des Sondervermögens aus, sowie die laufenden Kosten (in Form der veröffentlichten TER bzw. Verwaltungskosten) der zum Geschäftsjahresende des Sondervermögens im Bestand befindlichen Zielfonds im Verhältnis zum Nettoinventarwert des Sondervermögens am Geschäftsjahresende.

| Der Anteil der erfolgsabhängigen Vergütung am durchschnittlichen Fondsvermögen beträgt: | ||

| Tresides ARRO AMI | 0,00 % | |

Dieser Anteil berücksichtigt die vom Sondervermögen im Geschäftsjahr angefallene Performance-Fee im Verhältnis zum durchschnittlichen Nettoinventarwert des Sondervermögens sowie die Performance-Fee der zum Geschäftsjahresende des Sondervermögens im Bestand befindlichen Zielfonds im Verhältnis zum Nettoinventarwert des Sondervermögens am Geschäftsjahresende.

Die Ampega Investment GmbH gewährt sogenannte Vermittlungsprovision an Vermittler aus der von dem Sondervermögen an sie geleisteten Vergütung.

Im Geschäftsjahr vom 1. Mai 2022 bis 16. November 2022 erhielt die Kapitalverwaltungsgesellschaft Ampega Investment GmbH für das Sondervermögen Tresides ARRO AMI keine Rückvergütung der aus dem Sondervermögen an die Verwahrstelle oder an Dritte geleisteten Vergütungen und Aufwandserstattungen.

Die wesentlichen sonstigen Erträge und sonstigen Aufwendungen sind in der Ertrags- und Aufwandsrechnung dargestellt.

Transaktionskosten (Summe der Nebenkosten des Erwerbs und der Kosten der Veräußerung der Vermögensgegenstände) im Geschäftsjahr gesamt: 1.873,70 EUR.

Bei einigen Geschäftsarten (u.a. Renten- und Devisengeschäfte) sind die Transaktionskosten als Kursbestandteil nicht individuell ermittelbar und daher in obiger Angabe nicht enthalten.

Abwicklung von Transaktionen durch verbundene Unternehmen: Der Anteil der Transaktionen, die im Berichtszeitraum für Rechnung des Sondervermögens über Broker ausgeführt wurden, die eng verbundene Unternehmen und Personen sind, betrug 0 %. Ihr Umfang belief sich hierbei auf insgesamt 0,00 EUR Transaktionen.

Angaben zu den Kosten gemäß § 16 Absatz 1 Nummer 3 d KARBV

| Verwaltungsvergütung der im Tresides ARRO AMI enthaltenen Investmentanteile: | |

|---|---|

| % p.a. | |

| Tresides Income Flexible AMI A (a) | 0,45000 |

| Im Berichtszeitraum wurden keine Ausgabeaufschläge und keine Rücknahmeabschläge gezahlt. | |

| Quelle: WM Datenservice | |

Angaben zur Mitarbeitervergütung

| Gesamtsumme der im abgelaufenen Wirtschaftsjahr der KVG gezahlten Mitarbeitervergütung (inkl. Risikoträger anderer Gesellschaften des Talanx-Konzerns) | TEUR | 8.935 |

| davon feste Vergütung | TEUR | 7.050 |

| davon variable Vergütung | TEUR | 1.885 |

| Direkt aus dem Fonds gezahlte Vergütungen | TEUR | n.a. |

| Zahl der Mitarbeiter der KVG (ohne Risikoträger anderer Gesellschaften des Talanx-Konzerns) | 80 | |

| Höhe des gezahlten Carried Interest | TEUR | n.a. |

| Gesamtsumme der im abgelaufenen Wirtschaftsjahr der KVG gezahlten Vergütungen an Risikoträger | TEUR | 3.612 |

| davon Geschäftsleiter | TEUR | 1.617 |

| davon andere Führungskräfte | TEUR | 1.569 |

| davon andere Risikoträger | TEUR | n.a. |

| davon Mitarbeiter mit Kontrollfunktionen | TEUR | 426 |

| davon Mitarbeiter mit gleicher Einkommensstufe | TEUR | n.a. |

Die Angaben zu den Vergütungen sind dem Jahresabschluss zum 31.12.2021 der KVG entnommen und werden aus den Entgeltabrechnungsdaten des Jahres 2021 ermittelt. Die Vergütung, die Risikoträger im Jahr von den anderen Gesellschaften des Talanx Konzerns erhielten, wurde bei der Ermittlung der Vergütungen einbezogen.

Gem. § 37 KAGB ist die Ampega Investment GmbH (nachfolgend Ampega) verpflichtet, ein den gesetzlichen Anforderungen entsprechendes Vergütungssystem einzurichten. Aufgrund dessen hat die Gesellschaft eine Vergütungsrichtlinie implementiert, die den verbindlichen Rahmen für die Vergütungspolitik und -praxis bildet, die mit einem soliden und wirksamen Risikomanagement vereinbar und diesem förderlich ist.

Die Vergütungspolitik orientiert sich an der Größe der KVG und der von ihr verwalteten Sondervermögen, der internen Organisation und der Art, dem Umfang und der Komplexität der von der Gesellschaft getätigten Geschäfte. Sie steht im Einklang mit der Geschäftsstrategie, den Zielen, Werten und Interessen der Ampega, der von ihr verwalteten Sondervermögen sowie der Anleger solcher Sondervermögen und umfasst auch Maßnahmen zur Vermeidung von Interessenkonflikten.

Die Vergütungsrichtlinie enthält im Einklang mit den gesetzlichen Regelungen insbesondere detaillierte Vorgaben im Hinblick auf die allgemeine Vergütungspolitik sowie Regelungen für fixe und variable Gehälter und Informationen darüber, welche Mitarbeiter, deren Tätigkeit einen wesentlichen Einfluss auf das Gesamtrisikoprofil der KVG und der von ihr verwalteten Investmentvermögen haben (Risk Taker) in diese Vergütungsrichtlinie einbezogen sind.

Zur Grundvergütung können Mitarbeiter und Geschäftsleiter eine leistungsorientierte Vergütung zzgl. weiterer Zuwendungen (insbes. Dienstwagen) erhalten. Das Hauptaugenmerk des variablen Vergütungsbestandteils liegt bei der Ampega auf der Erreichung individuell festgelegter, qualitativer und/oder quantitativer Ziele. Zur langfristigen Bindung und Schaffung von Leistungsanreizen wird ein wesentlicher Anteil des variablen Vergütungsbestandteils mit einer Verzögerung von vier Jahren ausgezahlt.

Mit Hilfe der Regelungen wird eine solide und umsichtige Vergütungspolitik betrieben, die zu einer angemessenen Ausrichtung der Risiken führt und einen angemessenen und effektiven Anreiz für die Mitarbeiter schafft.

Die Vergütungsrichtlinie wurde von dem Aufsichtsrat und der Geschäftsführung der Ampega Investment GmbH beschlossen und unterliegt der jährlichen Überprüfung. Zudem hat die Ampega einen Vergütungsausschuss im Aufsichtsrat der Gesellschaft eingerichtet, der sich mit den besonderen Anforderungen an das Vergütungssystem auseinandersetzt und sich mit den entsprechenden Fragen befasst.

Die jährliche Überprüfung der Vergütungspolitik durch die Gesellschaft hat ergeben, dass Änderungen der Vergütungspolitik nicht erforderlich sind.

Wesentliche Änderungen der festgelegten Vergütungspolitik gem. § 101 KAGB fanden daher im Berichtszeitraum nicht statt.

Die KVG zahlt keine direkten Vergütungen aus dem Fonds an Mitarbeiter des Auslagerungsunternehmens (Portfolio-Management).

Von den externen Portfoliomanagern wurden uns folgende Informationen zur Mitarbeitervergütung übermittelt:

Tresides Asset Management GmbH

| Gesamtsumme der im abgelaufenen Wirtschaftsjahr der Auslagerungsunternehmen gezahlten Mitarbeitervergütung | TEUR | 2.353 |

| davon feste Vergütung | TEUR | 2.058 |

| davon variable Vergütung | TEUR | 295 |

| Direkt aus dem Fonds gezahlte Vergütungen | n.a. | |

| Zahl der Mitarbeiter des Auslagerungsunternehmens | 12 | |

| Stand: 31.12.2021 | ||

Zusätzliche Angaben

Angaben zur Transparenz gemäß Verordnung (EU) 2020/852 bzw. Angaben nach Art. 11 Offenlegungsverordnung

Die diesem Finanzprodukt zugrunde liegenden Investitionen berücksichtigen nicht die EU-Kriterien für ökologisch nachhaltige Wirtschaftsaktivitäten.

Die Gesellschaft hat im Berichtszeitraum nachteilige Auswirkungen von Investitionsentscheidungen auf die Nachhaltigkeitsfaktoren nicht berücksichtigt.

Köln, den 23. Februar 2023

Ampega Investment GmbH

Die Geschäftsführung

Dr. Thomas Mann

Jürgen Meyer

Vermerk des unabhängigen Abschlussprüfers

An die Ampega Investment GmbH, Köln

Prüfungsurteil

Wir haben den Jahresbericht nach § 7 KARBV des Sondervermögens Tresides ARRO AMI – bestehend aus dem Tätigkeitsbericht für das Geschäftsjahr vom 1.Mai 2022 bis zum 16. November 2022, der Vermögensübersicht und der Vermögensaufstellung zum 16. November 2022, der Ertrags- und Aufwandsrechnung, der Verwendungsrechnung, der Entwicklungsrechnung für das Geschäftsjahr vom 1.Mai 2022 bis zum 16. November 2022 sowie der vergleichenden Übersicht über die letzten drei Geschäftsjahre, der Aufstellung der während des Berichtszeitraums abgeschlossenen Geschäfte, soweit diese nicht mehr Gegenstand der Vermögensaufstellung sind, und dem Anhang – geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der beigefügte Jahresbericht nach § 7 KARBV in allen wesentlichen Belangen den Vorschriften des deutschen Kapitalanlagegesetzbuchs (KAGB) und den einschlägigen europäischen Verordnungen und ermöglicht es unter Beachtung dieser Vorschriften, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen.

Grundlage für das Prüfungsurteil

Wir haben unsere Prüfung des Jahresberichts nach § 7 KARBV in Übereinstimmung mit § 102 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Jahresberichts nach § 7 KARBV“ unseres Vermerks weitergehend beschrieben. Wir sind von der Ampega Investment GmbH (im Folgenden die „Kapitalverwaltungsgesellschaft“) unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zum Jahresbericht nach § 7 KARBV zu dienen.

Verantwortung der gesetzlichen Vertreter für den Jahresbericht nach § 7 KARBV

Die gesetzlichen Vertreter der Kapitalverwaltungsgesellschaft sind verantwortlich für die Aufstellung des Jahresberichts nach § 7 KARBV, der den Vorschriften des deutschen KAGB und den einschlägigen europäischen Verordnungen in allen wesentlichen Belangen entspricht und dafür, dass der Jahresbericht nach § 7 KARBV es unter Beachtung dieser Vorschriften ermöglicht, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit diesen Vorschriften als notwendig bestimmt haben, um die Aufstellung eines Jahresberichts nach § 7 KARBV zu ermöglichen, der frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist.

Bei der Aufstellung des Jahresberichts nach § 7 KARBV sind die gesetzlichen Vertreter dafür verantwortlich, Ereignisse, Entscheidungen und Faktoren, welche die weitere Entwicklung des Investmentvermögens wesentlich beeinflussen können, in die Berichterstattung einzubeziehen. Das bedeutet unter anderem, dass die gesetzlichen Vertreter bei der Aufstellung des Jahresberichts nach § 7 KARBV die Fortführung des Sondervermögens durch die Kapitalverwaltungsgesellschaft zu beurteilen haben und die Verantwortung haben, Sachverhalte im Zusammenhang mit der Fortführung des Sondervermögens, sofern einschlägig, anzugeben.

Verantwortung des Abschlussprüfers für die Prüfung des Jahresberichts nach § 7 KARBV

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Jahresbericht nach § 7 KARBV als Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist, sowie einen Vermerk zu erteilen, der unser Prüfungsurteil zum Jahresbericht nach § 7 KARBV beinhaltet.

Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit § 102 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführte Prüfung eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstellungen können aus Verstößen oder Unrichtigkeiten resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage dieses Jahresberichts nach § 7 KARBV getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen.

Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung. Darüber hinaus

| ― |

identifizieren und beurteilen wir die Risiken wesentlicher – beabsichtigter oder unbeabsichtigter – falscher Darstellungen im Jahresbericht nach § 7 KARBV, planen und führen Prüfungshandlungen als Reaktion auf diese Risiken durch sowie erlangen Prüfungsnachweise, die ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zu dienen. Das Risiko, dass wesentliche falsche Darstellungen nicht aufgedeckt werden, ist bei Verstößen höher als bei Unrichtigkeiten, da Verstöße betrügerisches Zusammenwirken, Fälschungen, beabsichtigte Unvollständigkeiten, irreführende Darstellungen bzw. das Außerkraftsetzen interner Kontrollen beinhalten können. |

| ― |

gewinnen wir ein Verständnis von dem für die Prüfung des Jahresberichts nach § 7 KARBV relevanten internen Kontrollsystem, um Prüfungshandlungen zu planen, die unter den gegebenen Umständen angemessen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirksamkeit dieses Systems der Kapitalverwaltungsgesellschaft abzugeben. |

| ― |

beurteilen wir die Angemessenheit der von den gesetzlichen Vertretern der Kapitalverwaltungsgesellschaft bei der Aufstellung des Jahresberichts nach § 7 KARBV angewandten Rechnungslegungsmethoden sowie die Vertretbarkeit der von den gesetzlichen Vertretern dargestellten geschätzten Werte und damit zusammenhängenden Angaben. |

| ― |

ziehen wir Schlussfolgerungen auf der Grundlage erlangter Prüfungsnachweise, ob eine wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegebenheiten besteht, die bedeutsame Zweifel an der Fortführung des Sondervermögens durch die Kapitalverwaltungsgesellschaft aufwerfen können. Falls wir zu dem Schluss kommen, dass eine wesentliche Unsicherheit besteht, sind wir verpflichtet, im Vermerk auf die dazugehörigen Angaben im Jahresbericht nach § 7 KARBV aufmerksam zu machen oder, falls diese Angaben unangemessen sind, unser Prüfungsurteil zu modifizieren. Wir ziehen unsere Schlussfolgerungen auf der Grundlage der bis zum Datum unseres Vermerks erlangten Prüfungsnachweise. Zukünftige Ereignisse oder Gegebenheiten können jedoch dazu führen, dass das Sondervermögen durch die Kapitalverwaltungsgesellschaft nicht fortgeführt wird. |

| ― |

beurteilen wir die Gesamtdarstellung, den Aufbau und den Inhalt des Jahresberichts nach § 7 KARBV einschließlich der Angaben sowie ob der Jahresbericht nach § 7 KARBV die zugrunde liegenden Geschäftsvorfälle und Ereignisse so darstellt, dass der Jahresbericht nach § 7 KARBV es unter Beachtung der Vorschriften des deutschen KAGB und der einschlägigen europäischen Verordnungen ermöglicht, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen. |

Wir erörtern mit den für die Überwachung Verantwortlichen unter anderem den geplanten Umfang und die Zeitplanung der Prüfung sowie bedeutsame Prüfungsfeststellungen, einschließlich etwaiger Mängel im internen Kontrollsystem, die wir während unserer Prüfung feststellen.

Frankfurt am Main, den 23. Februar 2023

PricewaterhouseCoopers GmbH

Wirtschaftsprüfungsgesellschaft

Anita Dietrich

Wirtschaftsprüfer

ppa. Felix Schneider

Wirtschaftsprüfer

Der Beitrag Ampega Investment GmbH – Jahresbericht Tresides ARRO AMI DE000A2DJT64 erschien zuerst auf Mehrwert Zeitung.