DWS Investment GmbH

Frankfurt am Main

Jahresbericht 01.10.2021 bis 30.09.2022

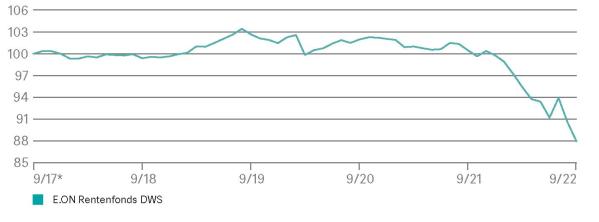

E.ON Rentenfonds DWS

ISIN Nr.: DE0009848044

Anlageziel und Anlageergebnis im Berichtszeitraum

Der E.ON Rentenfonds DWS strebt eine Rendite in Euro an, die sich an der Entwicklung des Vergleichsmaßstabs (80 % iBoxx Euro Germany 1-10J, 20 % iBoxx Euro Corporate AA) orientiert. Hierzu investiert er schwerpunktmäßig in Zinstiteln, die auf Euro lauten.

Das Anlageumfeld war im Berichtszeitraum von der COVID-19-Pandemie, hoher Verschuldung weltweit, zunächst noch sehr niedrigen, im weiteren Verlauf dann aber stark steigenden Zinsen in den Industrieländern sowie der Unsicherheit hinsichtlich der Geldpolitik der Zentralbanken geprägt, insbesondere mit Blick auf die sprunghaft gestiegenen Inflationsraten. Aber auch der seit Februar 2022 eskalierende Russland/ Ukraine-Konflikt beeinflusste zunehmend das Marktgeschehen. Darüber hinaus notierte der Euro unter Schwankungen gegenüber dem US-Dollar deutlich schwächer. Vor diesem Hintergrund verzeichnete der Fonds im zurückliegenden Geschäftsjahr bis Ende September 2022 einen Wertrückgang von 12,5 % je Anteil (nach BVI-Methode) und lag damit hinter seiner Benchmark, die allerdings auch eine Wertermäßigung aufwies (-10,6 %; jeweils in Euro).

E.ON Rentenfonds DWS

Wertentwicklung auf 5-Jahres-Sicht

Angaben auf Euro-Basis

Wertentwicklung nach BVI-Methode, d. h. ohne Berücksichtigung des Ausgabeaufschlages. Wertentwicklungen der Vergangenheit ermöglichen keine Prognose für die Zukunft.

Stand: 30.9.2022

E.ON Rentenfonds DWS vs. Vergleichsindex

Wertentwicklung im Überblick

| ISIN | 1 Jahr | 3 Jahre | 5 Jahre |

| DE0009848044 | -12,5 % | -14,4 % | -12,1 % |

| 80 % iBoxx € Germany 1-10J, 20 % iBoxx € Corporate AA | -10,6 % | -12,1 % | -9,1 % |

Wertentwicklung nach BVI-Methode, d. h. ohne Berücksichtigung des Ausgabeaufschlages. Wertentwicklungen der Vergangenheit ermöglichen keine Prognose für die Zukunft.

Stand: 30.9.2022

Angaben auf Euro-Basis

Anlagepolitik im Berichtszeitraum

Ein wesentliches Risiko war nach Ansicht des Portfoliomanagements die Unsicherheit hinsichtlich des weiteren Verlaufs der Coronavirus-Pandemie, Mutationen des Virus, der Wirksamkeit von Impfstoffen und damit zusammenhängend der Auswirkungen auf die Weltwirtschaft und die Finanzmärkte. Als weitere wesentliche Risiken sah das Portfoliomanagement unter anderem die Unsicherheit über den zukünftigen Kurs der Europäischen Zentralbank (EZB) sowie der US-Zentralbank (Fed), gerade auch angesichts deutlich gestiegener Inflations raten einerseits und aufkommender Rezession andererseits, sowie den eskalierenden Konflikt zwischen Russland und der Ukraine an.

Hinsichtlich der Emittentenstruktur war der Rentenfonds neben Staatspapieren (inkl. staatsnahen Emissionen) unter Renditeaspekten auch in Unternehmensanleihen (Corporate Bonds), Covered Bonds (gedeckte Zinstitel; z.B. Pfandbriefe) und Finanzanleihen (Financials) investiert. Bei den Covered Bonds, die zuletzt den Anlageschwerpunkt bildeten, handelte es sich um eine diversifizierte Mischung von Rententiteln. Eine kleinere Position an Anleihen aus Schwellenländern rundete das Portfolio ab. Die im Bestand gehaltenen Zinspapiere hatten zum Berichtsstichtag Investment-Grade-Status (BBB- und besser der führenden Rating-Agenturen), wobei diese sogar ein Rating von A bis AAA aufwiesen.

Vor dem Hintergrund global hoher Verschuldung und zunächst noch sehr niedriger Zinsen kam es an den Anleihemärkten im Berichtszeitraum bis Ende September 2022 unter Schwankungen zu merklichen Kursrückgängen bei einem spürbaren Anstieg der Anleiherenditen. Dabei erreichten die Renditen von Staatsanleihen in vielen Ländern zwischenzeitlich teilweise Mehr-Jahres-Höchststände. Kerntreiber des Renditeanstiegs waren Erwartungen über die zukünftigen Inflationsraten, die während des Berichtszeitraums nach oben schnellten, insbesondere aufgrund dramatisch gestiegener Energiepreise. Angesichts der deutlich gestiegenen Inflationsraten leitete die US-Notenbank (Fed) die Zinswende ein und erhöhte erstmals nach zwei Jahren die US-Leitzinsen seit Mitte März 2022 bis zweite Septemberhälfte 2022 in fünf Schritten um drei Prozentpunkte auf eine Bandbreite von 3,00 % p.a. – 3,25 % p.a. In der Eurozone straffte die Europäische Zentralbank (EZB) nach fast drei Jahren Nullzinspolitik ab der zweiten Julihälfte 2022 die geldpolitischen Zügel und hob den Leitzins zunächst um einen halben Prozentpunkt und in der ersten Septemberhälfte 2022 um einen dreiviertel Prozentpunkt auf insgesamt 1,25 % p.a. an. Die Märkte für Unternehmensanleihen (Corporate Bondmärkte) verzeichneten sowohl im Investment-Grade-Segment als auch bei High Yield-Papieren Kursrückgänge bei gestiegenen Renditen und ausgeweiteten Risikoprämien.

Innerhalb des Fondsportefeuilles wurden die Positionen in Covered Bonds, Financials und Anleihen aus Emerging Markets ausgeweitet, die Bestände in Staatsanleihen, Anleihen staatsnaher Emittenten und Corporate Bonds hingegen etwas reduziert. Angesichts des Kursdrucks an den Rentenmärkten wurde der Liquiditätsgrad im Fonds auf zuletzt 8,1 % des Fondsvermögens erhöht (30.9.2021: 3,6 %). Grund dafür, dass der Rentenfonds hinter seiner Benchmark lag, war unter anderem die Untergewichtung von deutschen Bundesanleihen, deren Kursrückgänge etwas moderater ausfielen.

Wesentliche Quellen des Veräußerungsergebnisses

Die wesentlichen Quellen des Veräußerungsergebnisses waren realisierte Verluste durch den Verkauf von Anleihen. Dem standen allerdings – wenn auch in geringerem Ausmaß – realisierte Gewinne durch den Handel mit Zinsfutures gegenüber.

Informationen zu ökologischen und/oder sozialen Merkmalen

Dieser Teilfonds ist ein Produkt im Sinne des Artikels 6 der Verordnung (EU) 2019/2088 (Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor).

Hinweis gemäß Artikel 7 der Verordnung (EU) 2020/852 (Taxonomie):

Die diesem Finanzprodukt zugrunde liegenden Investitionen berücksichtigten nicht die EU-Kriterien für ökologisch nachhaltige Wirtschaftsaktivitäten.

Jahresbericht

Vermögensübersicht zum 30.09.2022

| Bestand in EUR | %-Anteil am Fondsvermögen |

|

| I. Vermögensgegenstände | ||

| 1. Anleihen (Emittenten): | ||

| Institute | 7.008.412,40 | 44,25 |

| Zentralregierungen | 2.864.398,10 | 18,09 |

| Sonst. Finanzierungsinstitutionen | 2.361.489,80 | 14,91 |

| Unternehmen | 1.024.794,60 | 6,47 |

| Sonstige öffentliche Stellen | 681.870,00 | 4,31 |

| Regionalregierungen | 561.292,00 | 3,54 |

| Summe Anleihen: | 14.502.256,90 | 91,57 |

| 2. Bankguthaben | 1.276.685,21 | 8,06 |

| 3. Sonstige Vermögensgegenstände | 75.977,02 | 0,48 |

| 4. Forderungen aus Anteilscheingeschäften | 1.260,00 | 0,01 |

| II. Verbindlichkeiten | ||

| 1. Sonstige Verbindlichkeiten | -15.788,02 | -0,10 |

| 2. Verbindlichkeiten aus Anteilscheingeschäften | -3.108,00 | -0,02 |

| III. Fondsvermögen | 15.837.283,11 | 100,00 |

Durch Rundung der Prozentanteile bei der Berechnung können geringfügige Rundungsdifferenzen entstanden sein.

Vermögensaufstellung zum 30.09.2022

| Wertpapierbezeichnung | Stück bzw. Whg. in 1.000 |

Bestand | Käufe/ Zugänge |

Verkäufe/ Abgänge |

Kurs | Kurswert in EUR |

%-Anteil am Fonds- vermögen |

|

| im Berichtszeitraum | ||||||||

| Börsengehandelte Wertpapiere | 14.502.256,90 | 91,57 | ||||||

| Verzinsliche Wertpapiere | ||||||||

| 1,3750 % Action Logement Services 22/13.04.32 MTN (FR0014009N55) |

EUR | 400 | 400 | % | 86,1950 | 344.780,00 | 2,18 | |

| 0,0000 % Agence France Locale 21/20.03.31 MTN (FR0014001LQ5) |

EUR | 400 | % | 78,8370 | 315.348,00 | 1,99 | ||

| 0,5000 % Apple 19/15.11.31 (XS2079716937) |

EUR | 200 | % | 79,1440 | 158.288,00 | 1,00 | ||

| 0,6250 % Auckland, Council 17/13.11.24 MTN (XS1716946717) |

EUR | 200 | % | 95,6540 | 191.308,00 | 1,21 | ||

| 0,1250 % Auckland, Council 19/26.09.29 MTN (XS2055663764) |

EUR | 200 | % | 81,3020 | 162.604,00 | 1,03 | ||

| 1,0000 % Banco de Sabadell 17/26.04.27 PF (ES0413860596) |

EUR | 300 | % | 90,5770 | 271.731,00 | 1,72 | ||

| 0,0500 % Bank of Montreal 21/08.06.29 MTN Reg S (XS2351089508) |

EUR | 300 | % | 81,5290 | 244.587,00 | 1,54 | ||

| 0,0100 % Bank of Nova Scotia 20/14.01.27 PF (XS2101325111) |

EUR | 300 | % | 87,9460 | 263.838,00 | 1,67 | ||

| 0,0100 % Banque Fédérative Crédit Mu. 21/11.05.26 MTN (FR0014002S57) |

EUR | 300 | % | 87,5990 | 262.797,00 | 1,66 | ||

| 1,7500 % Berlin Hyp 22/10.05.32 MTN PF (DE000BHY0SB0) |

EUR | 220 | 220 | % | 89,1950 | 196.229,00 | 1,24 | |

| 0,3750 % BPCE 22/02.02.26 MTN (FR0014007VF4) |

EUR | 100 | 100 | % | 90,1480 | 90.148,00 | 0,57 | |

| 0,4500 % Caisse d’Amortism. Dette Sociale 22/19.01.32 (FR0014007RB1) |

EUR | 200 | 200 | % | 80,0440 | 160.088,00 | 1,01 | |

| 0,1000 % Caisse Francaise Fin. Local 19/13.11.29 MTN PF (FR0013459757) |

EUR | 100 | % | 81,1320 | 81.132,00 | 0,51 | ||

| 0,1000 % Chile 21/26.01.27 (XS2369244087) |

EUR | 200 | 200 | % | 83,9350 | 167.870,00 | 1,06 | |

| 0,3750 % Cie. Financement Foncier 17/11.12.24 MTN PF (FR0013281748) |

EUR | 300 | % | 94,9500 | 284.850,00 | 1,80 | ||

| 0,3750 % Coöperatieve Rabobank 21/01.12.27 MTN (XS2416413339) |

EUR | 200 | 200 | % | 86,1530 | 172.306,00 | 1,09 | |

| 0,2500 % Corporación Andina de Fomento 21/04.02.26 (XS2296027217) |

EUR | 360 | % | 89,4910 | 322.167,60 | 2,03 | ||

| 0,0500 % CPPIB Capital 21/24.02.31 MTN (XS2305736543) |

EUR | 380 | % | 77,0820 | 292.911,60 | 1,85 | ||

| 0,1250 % Crédit Mutuel Home Loan SFH 20/28.01.30 MTN PF (FR0013478898) |

EUR | 300 | % | 80,7110 | 242.133,00 | 1,53 | ||

| 0,5000 % CW Bank of Australia 16/27.07.26 MTN PF (XS1458458665) |

EUR | 250 | % | 90,8970 | 227.242,50 | 1,43 | ||

| 0,3750 % DBS Bank 17/23.01.24 MTN PF (XS1554349297) |

EUR | 350 | % | 97,2120 | 340.242,00 | 2,15 | ||

| 1,5000 % DBS Group Holdings 18/11.04.28 MTN (XS1802465846) |

EUR | 200 | % | 98,5160 | 197.032,00 | 1,24 | ||

| 0,0000 % Deutschland 22/16.04.27 S.185 (DE0001141851) |

EUR | 260 | 260 | % | 91,8700 | 238.862,00 | 1,51 | |

| 0,1250 % Euroclear Bank 20/07.07.25 MTN (BE6322991462) |

EUR | 100 | % | 92,1080 | 92.108,00 | 0,58 | ||

| 1,1250 % Euroclear Investments 16/07.12.26 (XS1529559525) 3) |

EUR | 200 | % | 91,4770 | 182.954,00 | 1,16 | ||

| 0,3000 % Flemish Community 21/20.10.31 MTN (BE0002826072) |

EUR | 100 | 100 | % | 79,6790 | 79.679,00 | 0,50 | |

| 5,5000 % Germany 00/04.01.31 (DE0001135176) |

EUR | 400 | % | 126,5380 | 506.152,00 | 3,20 | ||

| 0,5000 % Germany 16/15.02.26 (DE0001102390) |

EUR | 230 | 230 | % | 95,9340 | 220.648,20 | 1,39 | |

| 0,5000 % Germany 18/15.02.28 (DE0001102440) |

EUR | 400 | 400 | % | 92,8920 | 371.568,00 | 2,35 | |

| 0,2500 % Germany 18/15.08.28 (DE0001102457) |

EUR | 140 | 140 | % | 90,7650 | 127.071,00 | 0,80 | |

| 0,0000 % Germany 19/15.08.29 (DE0001102473) |

EUR | 240 | 240 | % | 87,5600 | 210.144,00 | 1,33 | |

| 0,0000 % Germany 21/15.11.28 (DE0001102556) |

EUR | 250 | 250 | % | 88,9570 | 222.392,50 | 1,40 | |

| 6,5000 % Germany 97/04.07.27 (DE0001135044) |

EUR | 340 | 120 | % | 120,5180 | 409.761,20 | 2,59 | |

| 5,6250 % Germany 98/04.01.28 (DE0001135069) |

EUR | 180 | % | 118,3440 | 213.019,20 | 1,35 | ||

| 0,0100 % Hessen 21/18.06.31 LSA (DE000A1RQD43) |

EUR | 200 | % | 77,5665 | 155.133,00 | 0,98 | ||

| 0,1000 % Ile de France, Région 20/02.07.30 (FR0013521382) |

EUR | 400 | % | 81,6200 | 326.480,00 | 2,06 | ||

| 1,1250 % JT INTL FIN SER 18/28.09.25 MTN (XS1883352095) 3) |

EUR | 270 | % | 92,7270 | 250.362,90 | 1,58 | ||

| 1,3750 % Kfw 22/07.06.32 (XS2475954900) |

EUR | 80 | 160 | 80 | % | 88,0350 | 70.428,00 | 0,44 |

| 0,0480 % Kookmin Bank 21/19.10.26 (XS2393768788) |

EUR | 330 | 330 | % | 88,2010 | 291.063,30 | 1,84 | |

| 0,0100 % Korea Housing Finance 21/29.06.26 Reg S (XS2355599353) |

EUR | 310 | % | 88,8240 | 275.354,40 | 1,74 | ||

| 0,0000 % Landwirtschaftliche Rentenbank 21/30.06.31 MTN (XS2359292955) |

EUR | 400 | % | 77,9000 | 311.600,00 | 1,97 | ||

| 0,0100 % LB Hessen-Thüringen 22/19.07.27 ÖPF (XS2433126807) |

EUR | 200 | 200 | % | 87,1950 | 174.390,00 | 1,10 | |

| 0,3750 % MDGH GMTN (RSC) 21/10.03.27 MTN (XS2311412865) |

EUR | 310 | % | 85,8620 | 266.172,20 | 1,68 | ||

| 0,0500 % Nederlandse Waterschapsbank 20/28.01.30 (XS2109606603) |

EUR | 160 | % | 81,2480 | 129.996,80 | 0,82 | ||

| 1,5000 % Nestlé Finance Internationa 20/01.04.30 MTN (XS2148390755) |

EUR | 350 | % | 88,4810 | 309.683,50 | 1,96 | ||

| 0,5000 % Nordea Bank 20/14.05.27 MTN (XS2171874519) 3) |

EUR | 300 | % | 87,3820 | 262.146,00 | 1,66 | ||

| 1,2500 % Procter & Gamble 17/25.10.29 (XS1708193815) 3) |

EUR | 300 | % | 88,0950 | 264.285,00 | 1,67 | ||

| 4,1250 % Raiffeisen Bank International 22/08.09.2025 MTN (XS2526835694) |

EUR | 100 | 100 | % | 98,7690 | 98.769,00 | 0,62 | |

| 2,1250 % Sandvik 22/07.06.2027 MTN (XS2489287354) |

EUR | 120 | 120 | % | 92,8080 | 111.369,60 | 0,70 | |

| 1,7500 % Sanofi 14/10.09.26 MTN (FR0012146801) |

EUR | 200 | % | 95,1590 | 190.318,00 | 1,20 | ||

| 0,5000 % Santander Consumer Bank 22/11.08.25 MTN (XS2441296923) |

EUR | 100 | 100 | % | 91,4120 | 91.412,00 | 0,58 | |

| 0,6250 % Siemens Financieringsmaatsch. 22/25.02.27 MTN (XS2446843430) |

EUR | 200 | 200 | % | 89,6380 | 179.276,00 | 1,13 | |

| 0,1250 % Societe Generale 19/18.07.29 PF (FR0013434321) 3) |

EUR | 300 | % | 82,1340 | 246.402,00 | 1,56 | ||

| 0,2500 % SpareBank 1 Boligkreditt 16/30.08.26 MTN PF (XS1482554075) |

EUR | 250 | % | 90,1530 | 225.382,50 | 1,42 | ||

| 0,0100 % SR-Boligkreditt 19/08.10.26 MTN PF (XS2063288190) |

EUR | 250 | % | 89,0270 | 222.567,50 | 1,41 | ||

| 0,1250 % Stadshypotek 16/05.10.26 MTN PF (XS1499574991) |

EUR | 230 | % | 89,4820 | 205.808,60 | 1,30 | ||

| 1,2500 % Svenska Handelsbanken 18/02.03.28 MTN (XS1782803503) |

EUR | 270 | % | 99,0300 | 267.381,00 | 1,69 | ||

| 0,0100 % UBS 21/31.03.26 MTN (XS2326546434) |

EUR | 260 | % | 88,1010 | 229.062,60 | 1,45 | ||

| 2,0000 % VISA 22/15.06.2029 (XS2479941572) |

EUR | 220 | 220 | % | 91,7500 | 201.850,00 | 1,27 | |

| 0,4270 % Westpac Sec. NZ (London Br.) 21/14.12.26 MTN (XS2421006201) |

EUR | 160 | 160 | % | 87,2250 | 139.560,00 | 0,88 | |

| Verbriefte Geldmarktinstrumente | ||||||||

| 1,9490 % Bank of America 22/27.10.26 MTN (XS2462324232) |

EUR | 280 | 280 | % | 94,0590 | 263.365,20 | 1,66 | |

| 1,8750 % Crédit Agricole 22/22.04.27 (FR0014009UH8) |

EUR | 200 | 200 | % | 92,7120 | 185.424,00 | 1,17 | |

| 0,6250 % DZ HYP 15/27.10.23 R.369 MTN PF (DE000A161ZL4) |

EUR | 400 | 400 | % | 98,1720 | 392.688,00 | 2,48 | |

| 2,7500 % Fluvius System Operator 12/30.11.22 MTN (BE0002420926) |

EUR | 300 | % | 100,1780 | 300.534,00 | 1,90 | ||

| Summe Wertpapiervermögen | 14.502.256,90 | 91,57 | ||||||

| Bankguthaben und nicht verbriefte Geldmarktinstrumente | 1.276.685,21 | 8,06 | ||||||

| Bankguthaben | 1.276.685,21 | 8,06 | ||||||

| Verwahrstelle (täglich fällig) | ||||||||

| EUR – Guthaben | EUR | 1.263.991,56 | % | 100 | 1.263.991,56 | 7,98 | ||

| Guthaben in sonstigen EU/EWR-Währungen |

EUR | 12.620,60 | % | 100 | 12.620,60 | 0,08 | ||

| Guthaben in Nicht-EU/EWR-Währungen | ||||||||

| Britische Pfund | GBP | 64,03 | % | 100 | 73,05 | 0,00 | ||

| Sonstige Vermögensgegenstände | 75.977,02 | 0,48 | ||||||

| Zinsansprüche | EUR | 74.831,17 | % | 100 | 74.831,17 | 0,47 | ||

| Sonstige Ansprüche | EUR | 1.145,85 | % | 100 | 1.145,85 | 0,01 | ||

| Forderungen aus Anteilscheingeschäften |

EUR | 1.260,00 | % | 100 | 1.260,00 | 0,01 | ||

| Sonstige Verbindlichkeiten | -15.788,02 | -0,10 | ||||||

| Verbindlichkeiten aus Kostenpositionen |

EUR | -15.409,89 | % | 100 | -15.409,89 | -0,10 | ||

| Andere sonstige Verbindlichkeiten |

EUR | -378,13 | % | 100 | -378,13 | 0,00 | ||

| Verbindlichkeiten aus Anteilscheingeschäften |

EUR | -3.108,00 | % | 100 | -3.108,00 | -0,02 | ||

| Fondsvermögen | 15.837.283,11 | 100,00 | ||||||

| Anteilwert | 42,28 | |||||||

| Umlaufende Anteile | 374.619,480 | |||||||

Durch Rundung der Prozentanteile bei der Berechnung können geringfügige Rundungsdifferenzen entstanden sein.

Devisenkurse (in Mengennotiz)

| per 30.09.2022 | |||

| Britische Pfund | GBP | 0,876550 | = EUR 1 |

Fußnoten

3) Diese Wertpapiere sind ganz oder teilweise als Wertpapier-Darlehen verliehen.

Während des Berichtszeitraums abgeschlossene Geschäfte, soweit sie nicht mehr in der Vermögensaufstellung erscheinen

Käufe und Verkäufe in Wertpapieren, Investmentanteilen und Schuldscheindarlehen (Marktzuordnung zum Berichtsstichtag)

| Wertpapierbezeichnung | Stück bzw. Whg. in 1.000 |

Käufe bzw. Zugänge |

Verkäufe bzw. Abgänge |

| Börsengehandelte Wertpapiere | |||

| Verzinsliche Wertpapiere | |||

| 1,5000 % 3M 14/09.11.26 MTN (XS1136406342) | EUR | 200 | |

| 1,6250 % Apple 14/10.11.26 (XS1135337498) | EUR | 200 | |

| 0,7500 % Austria 18/20.02.28 MTN (AT0000A1ZGE4) | EUR | 400 | |

| 0,5000 % Austria 19/20.02.29 (AT0000A269M8) | EUR | 250 | |

| 0,1000 % Booking Holdings 21/08.03.25 (XS2308321962) | EUR | 290 | |

| 0,2500 % Bpifrance Financement 20/29.03.30 (FR0013516101) | EUR | 200 | |

| 0,2500 % Credit Suisse (London Branch) 21/05.01.26 MTN (XS2345982362) | EUR | 250 | |

| 1,2500 % Equinor 15/17.02.27 MTN (XS1190624038) | EUR | 250 | |

| 0,0500 % Erste Group Bank 20/16.09.25 (AT0000A2JAF6) | EUR | 100 | |

| 0,0000 % European Investment Bank 21/14.01.31 (XS2283340060) | EUR | 160 | |

| 0,0000 % European Stability Mechanism 20/13.10.27 (EU000A1G0EK7) | EUR | 400 | |

| 0,0000 % European Union 21/04.07.31 MTN (EU000A3KSXE1) | EUR | 180 | |

| 0,5000 % Finland 18/15.09.28 (FI4000348727) | EUR | 140 | |

| 0,3750 % Finnvera 19/09.04.29 MTN (XS1979447064) | EUR | 190 | |

| 3,5000 % France O.A.T. 10/25.04.26 (FR0010916924) | EUR | 200 | |

| 5,5000 % France O.A.T. 97/25.04.29 (FR0000571218) | EUR | 170 | |

| 0,2500 % Germany 17/15.02.27 (DE0001102416) | EUR | 250 | 250 |

| 0,7500 % PKO Bank Hipoteczny 17/27.08.24 MTN PF (XS1690669574) | EUR | 100 | |

| 1,7500 % TotalEnergies 19/Und. MTN (XS1974787480) | EUR | 100 | |

| Verbriefte Geldmarktinstrumente | |||

| 0,7500 % Berkshire Hathaway 15/16.03.23 (XS1200670955) | EUR | 300 | |

| 4,0000 % Caisse Refinancement l’Habitat 11/17.06.22 PF (FR0011178946) | EUR | 400 | |

| 1,2500 % DNB Bank 17/01.03.27 MTN (XS1571331955) | EUR | 370 | |

| 2,0000 % Germany 11/04.01.22 (DE0001135465) | EUR | 400 | |

| 1,7500 % Germany 12/04.07.22 (DE0001135473) | EUR | 450 | |

| 0,1250 % Novartis Finance 16/20.09.23 Reg S (XS1492825051) | EUR | 200 | |

| 0,7500 % Santander Consumer Bank 18/01.03.23 MTN (XS1781346801) | EUR | 100 | |

| 2,0000 % SGSP (Australia) Assets 14/30.06.22 MTN (XS1080343277) | EUR | 300 | |

| 0,2500 % Toronto Dominion Bank 15/27.04.22 MTN PF (XS1223216497) | EUR | 300 |

Derivate (in Opening-Transaktionen umgesetzte Optionsprämien bzw. Volumina der Optionsgeschäfte, bei Optionsscheinen Angabe der Käufe und Verkäufe)

| Volumen in 1.000 | ||

| Terminkontrakte | ||

| Zinsterminkontrakte | ||

| Verkaufte Kontrakte: | EUR | 13.813 |

| (Basiswerte: EURO-BOBL JUN 22, EURO-BOBL MAR 22, EURO-BUND MAR 22, EURO-BUND SEP 22) | ||

Wertpapier-Darlehen (Geschäftsvolumen, bewertet auf Basis des bei Abschluss des Darlehensgeschäftes vereinbarten Wertes)

| Volumen in 1.000 | ||

| unbefristet | EUR | 3.952 |

| Gattung: 1,5000 % 3M 14/09.11.26 MTN (XS1136406342), 0,5000 % Apple 19/15.11.31 (XS2079716937), 0,0100 % Banque Fédérative Crédit Mu. 21/11.05.26 MTN (FR0014002S57), 0,3750 % BPCE 22/02.02.26 MTN (FR0014007VF4), 0,3750 % Coöperatieve Rabobank 21/01.12.27 MTN (XS2416413339), 1,1250 % Euroclear Investments 16/07.12.26 (XS1529559525), 2,7500 % Fluvius System Operator 12/30.11.22 MTN (BE0002420926), 1,7500 % Germany 12/04.07.22 (DE0001135473), 1,1250 % JT INTL FIN SER 18/28.09.25 MTN (XS1883352095), 1,3750 % Kfw 22/07.06.32 (XS2475954900), 0,3750 % MDGH GMTN (RSC) 21/10.03.27 MTN (XS2311412865), 0,5000 % Nordea Bank 20/14.05.27 MTN (XS2171874519), 1,2500 % Procter & Gamble 17/25.10.29 (XS1708193815), 1,7500 % Sanofi 14/10.09.26 MTN (FR0012146801), 0,6250 % Siemens Financieringsmaatsch. 22/25.02.27 MTN (XS2446843430) | ||

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

für den Zeitraum vom 01.10.2021 bis 30.09.2022

| I. Erträge | ||||

| 1. Zinsen aus inländischen Wertpapieren | EUR | 68.999,22 | ||

| 2. Zinsen aus ausländischen Wertpapieren (vor Quellensteuer) | EUR | 94.201,67 | ||

| 3. Zinsen aus Liquiditätsanlagen im Inland | EUR | 441,26 | ||

| 4. Erträge aus Wertpapier-Darlehen und Pensionsgeschäften | EUR | 2.777,61 | ||

| davon: | ||||

| aus Wertpapier-Darlehen | EUR | 2.777,61 | ||

| 5. Sonstige Erträge | EUR | 1.906,69 | ||

| Summe der Erträge | EUR | 168.326,45 | ||

| II. Aufwendungen | ||||

| 1. Zinsen aus Kreditaufnahmen 1) | EUR | -3.711,98 | ||

| davon: | ||||

| Bereitstellungszinsen | EUR | -117,00 | ||

| 2. Verwaltungsvergütung | EUR | -107.810,79 | ||

| 3. Prüfungs- und Veröffentlichungskosten | EUR | -7.884,32 | ||

| davon: | ||||

| Prüfungskosten | EUR | -7.165,86 | ||

| Veröffentlichungskosten | EUR | -718,46 | ||

| 4. Sonstige Aufwendungen | EUR | -1.453,10 | ||

| davon: | ||||

| erfolgsabhängige Vergütung aus Wertpapier-Darlehen | EUR | -916,63 | ||

| andere | EUR | -536,47 | ||

| Summe der Aufwendungen | EUR | -120.860,19 | ||

| III. Ordentlicher Nettoertrag | EUR | 47.466,26 | ||

| IV. Veräußerungsgeschäfte | ||||

| 1. Realisierte Gewinne | EUR | 55.691,62 | ||

| 2. Realisierte Verluste | EUR | -339.317,52 | ||

| Ergebnis aus Veräußerungsgeschäften | EUR | -283.625,90 | ||

| V. Realisiertes Ergebnis des Geschäftsjahres | EUR | -236.159,64 | ||

| 1. Nettoveränderung der nichtrealisierten Gewinne | EUR | -175.852,20 | ||

| 2. Nettoveränderung der nichtrealisierten Verluste | EUR | -1.886.197,12 | ||

| VI. Nichtrealisiertes Ergebnis des Geschäftsjahres | EUR | -2.062.049,32 | ||

| VII. Ergebnis des Geschäftsjahres | EUR | -2.298.208,96 |

Hinweis: Die Nettoveränderung der nichtrealisierten Gewinne (Verluste) errechnet sich aus Gegenüberstellung der Summe aller nichtrealisierten Gewinne (Verluste) zum Ende des Geschäftsjahres und der Summe aller nichtrealisierten Gewinne (Verluste) zu Beginn des Geschäftsjahres. In die Summe der nichtrealisierten Gewinne (Verluste) fließen die positiven (negativen) Differenzen ein, die aus dem Vergleich der Wertansätze der einzelnen Vermögensgegenstände zum Berichtsstichtag mit den Anschaffungskosten resultieren.

Die nichtrealisierten Ergebnisse werden ohne Ertragsausgleich ausgewiesen.

1) Enthalten sind negative Zinsen auf Bankguthaben.

Entwicklungsrechnung für das Sondervermögen

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres | EUR | 19.159.820,18 |

| 1. Mittelzufluss (netto) | EUR | -1.019.251,70 |

| a) Mittelzuflüsse aus Anteilscheinverkäufen | EUR | 458.476,69 |

| b) Mittelabflüsse aus Anteilscheinrücknahmen | EUR | -1.477.728,39 |

| 2. Ertrags- und Aufwandsausgleich | EUR | -5.076,41 |

| 3. Ergebnis des Geschäftsjahres | EUR | -2.298.208,96 |

| davon: | ||

| Nettoveränderung der nichtrealisierten Gewinne | EUR | -175.852,20 |

| Nettoveränderung der nichtrealisierten Verluste | EUR | -1.886.197,12 |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | EUR | 15.837.283,11 |

Verwendungsrechnung für das Sondervermögen

| Berechnung der Wiederanlage | Insgesamt | Je Anteil | |

| I. Für die Wiederanlage verfügbar | |||

| 1. Realisiertes Ergebnis des Geschäftsjahres | EUR | -236.159,64 | -0,63 |

| 2. Zuführung aus dem Sondervermögen 1) | EUR | 236.159,64 | 0,63 |

| 3. Zur Verfügung gestellter Steuerabzugsbetrag | EUR | 0,00 | 0,00 |

| II. Wiederanlage | EUR | 0,00 | 0,00 |

1) Die Zuführung aus dem Sondervermögen resultiert aus der Berücksichtigung von realisierten Verlusten.

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Fondsvermögen am Ende des Geschäftsjahres EUR | Anteilwert EUR | |

| 2022 | 15.837.283,11 | 42,28 |

| 2021 | 19.159.820,18 | 48,31 |

| 2020 | 19.788.505,70 | 49,03 |

| 2019 | 20.103.228,90 | 49,38 |

Anhang gemäß § 7 Nr. 9 KARBV

Angaben nach der Derivateverordnung

Das durch Derivate erzielte zu Grunde liegende Exposure:

EUR 0,00

Angaben nach dem qualifizierten Ansatz:

Zusammensetzung des Vergleichsvermögens

80 % iBoxx Euro Germany 1-10 Index, 20 % iBoxx Euro Corporates AA Index

Potenzieller Risikobetrag für das Marktrisiko

| kleinster potenzieller Risikobetrag | % | 83,655 |

| größter potenzieller Risikobetrag | % | 114,372 |

| durchschnittlicher potenzieller Risikobetrag | % | 101,125 |

Die Risikokennzahlen wurden für den Zeitraum vom 01.10.2021 bis 30.09.2022 auf Basis der VaR-Methode der historischen Simulation mit den Parametern 99 % Konfidenzniveau, 10 Tage Haltedauer unter Verwendung eines effektiven, historischen Beobachtungszeitraumes von einem Jahr berechnet. Als Bewertungsmaßstab wird das Risiko eines derivatefreien Vergleichsvermögens herangezogen. Unter dem Marktrisiko versteht man das Risiko, das sich aus der ungünstigsten Entwicklung von Marktpreisen für das Sondervermögen ergibt. Bei der Ermittlung des Marktrisikopotenzials wendet die Gesellschaft den qualifizierten Ansatz im Sinne der Derivate-Verordnung an.

Die durchschnittliche Hebelwirkung aus der Nutzung von Derivaten betrug im Berichtszeitraum 1,0, wobei zur Berechnung der Hebelwirkung die Bruttomethode verwendet wurde.

Das durch Wertpapier-Darlehen erzielte Exposure:

Folgende Wertpapiere sind zum Berichtsstichtag als Wertpapier-Darlehen übertragen:

| Gattungsbezeichnung | Nominal in Stück bzw. Whg. in 1.000 |

Wertpapier-Darlehen Kurswert in EUR |

||

| befristet | unbefristet | gesamt | ||

| 1,1250 % Euroclear Investments 16/07.12.26 | EUR | 100 | 91.477,00 | |

| 1,1250 % JT INTL FIN SER 18/28.09.25 MTN | EUR | 130 | 120.545,10 | |

| 0,5000 % Nordea Bank 20/14.05.27 MTN | EUR | 200 | 174.764,00 | |

| 1,2500 % Procter & Gamble 17/25.10.29 | EUR | 300 | 264.285,00 | |

| 0,1250 % Societe Generale 19/18.07.29 PF | EUR | 200 | 164.268,00 | |

| Gesamtbetrag der Rückerstattungsansprüche aus Wertpapier-Darlehen | 815.339,10 | 815.339,10 | ||

Vertragspartner der Wertpapier-Darlehen:

Deutsche Bank AG, Frankfurt am Main; Morgan Stanley Europe S.E., Frankfurt am Main

Gesamtbetrag der bei Wertpapier-Darlehen von Dritten gewährten Sicherheiten:

EUR 868.842,18

| davon: | ||

| Schuldverschreibungen | EUR | 461.021,30 |

| Aktien | EUR | 407.722,00 |

| Sonstige | EUR | 98,88 |

Erträge aus Wertpapier-Darlehen einschließlich der angefallenen direkten und indirekten Kosten und Gebühren:

Diese Positionen sind in der Ertrags- und Aufwandsrechnung aufgeführt.

Sonstige Angaben

Anteilwert: EUR 42,28

Umlaufende Anteile: 374.619,480

Angabe zu den Verfahren zur Bewertung der Vermögensgegenstände:

Die Bewertung erfolgt durch die Verwahrstelle unter Mitwirkung der Kapitalverwaltungsgesellschaft. Die Verwahrstelle stützt sich hierbei grundsätzlich auf externe Quellen.

Sofern keine handelbaren Kurse vorliegen, werden Bewertungsmodelle zur Preisermittlung (abgeleitete Verkehrswerte) genutzt, die zwischen Verwahrstelle und Kapitalverwaltungsgesellschaft abgestimmt sind und sich so weit als möglich auf Marktparameter stützen. Diese Vorgehensweise unterliegt einem permanenten Kontrollprozess. Preisauskünfte Dritter werden durch andere Preisquellen, modellhafte Rechnungen oder durch andere geeignete Verfahren auf Plausibilität geprüft.

Die in diesem Bericht ausgewiesenen Anlagen werden nicht zu abgeleiteten Verkehrswerten bewertet.

Angaben zur Transparenz sowie zur Gesamtkostenquote:

Die Gesamtkostenquote belief sich auf 0,67 %. Die Gesamtkostenquote drückt die Summe der Kosten und Gebühren (ohne Transaktionskosten) einschließlich eventueller Bereitstellungszinsen als Prozentsatz des durchschnittlichen Fondsvolumens innerhalb eines Geschäftsjahres aus.

Zudem fiel aufgrund der Zusatzerträge aus Wertpapierleihegeschäften eine erfolgsabhängige Vergütung in Höhe von 0,005 % des durchschnittlichen Fondsvermögens an.

Im Geschäftsjahr vom 1. Oktober 2021 bis 30. September 2022 erhielt die Kapitalverwaltungsgesellschaft DWS Investment GmbH für das Investmentvermögen E.ON Rentenfonds DWS keine Rückvergütung der aus dem Sondervermögen an die Verwahrstelle oder an Dritte geleisteten Vergütungen und Aufwendungserstattungen, bis auf von Brokern zur Verfügung gestellte Finanzinformationen für Research-Zwecke.

Die Gesellschaft zahlt von der an sie geleisteten Verwaltungsvergütung weniger als 10 % an Vermittler von Anteilen des Sondervermögens auf den Bestand von vermittelten Anteilen.

Die wesentlichen sonstigen Erträge und sonstigen Aufwendungen sind in der Ertrags- und Aufwandsrechnung dargestellt.

Die im Berichtszeitraum gezahlten Transaktionskosten beliefen sich auf EUR 539,73. Die Transaktionskosten berücksichtigen sämtliche Kosten, die im Berichtszeitraum für Rechnung des Fonds separat ausgewiesen bzw. abgerechnet wurden und in direktem Zusammenhang mit einem Kauf oder Verkauf von Vermögensgegenständen stehen. Eventuell gezahlte Finanztransaktionssteuern werden in die Berechnung einbezogen.

Der Anteil der Transaktionen, die im Berichtszeitraum für Rechnung des Fondsvermögens über Broker ausgeführt wurden, die eng verbundene Unternehmen und Personen (Anteil von fünf Prozent und mehr) sind, betrug 6,12 Prozent der Gesamttransaktionen. Ihr Umfang belief sich hierbei auf insgesamt 662 170,53 EUR.

Angaben zur Mitarbeitervergütung

Die DWS Investment GmbH („die Gesellschaft“) ist eine Tochtergesellschaft der DWS Group GmbH & Co. KGaA („DWS KGaA“), Frankfurt am Main, einem der weltweit führenden Vermögensverwalter mit einer breiten Palette an Investmentprodukten und -dienstleistungen über alle wichtigen Anlageklassen sowie auf Wachstumstrends zugeschnittenen Lösungen.

Die DWS KGaA, an der die Deutsche Bank AG eine Mehrheitsbeteiligung hält, ist an der Frankfurter Wertpapierbörse notiert.

Infolge einer branchenspezifischen Regulierung gemäß OGAW V (fünfte Richtlinie betreffend bestimmte Organismen für gemeinsame Anlagen in Wertpapieren) sowie gemäß § 1 und § 27 der deutschen Institutsvergütungsverordnung („InstVV“) findet die Vergütungspolitik und -strategie des Deutsche Bank-Konzerns („DB-Konzern“) keine Anwendung auf die Gesellschaft. Die DWS KGaA und ihre Tochterunternehmen („DWS-Konzern“ oder nur „Konzern“) verfügen über eigene vergütungsbezogene Governance-Regeln, Richtlinien und Strukturen, unter anderem einen konzerninternen DWS-Leitfaden zur Ermittlung von Mitarbeitern mit wesentlichem Einfluss auf Ebene der Gesellschaft sowie auf Ebene des DWS-Konzerns im Einklang mit den in der OGAW V und den Leitlinien der Europäischen Wertpapier- und Marktaufsichtsbehörde für solide Vergütungspolitiken („ESMA-Leitlinien“) aufgeführten Kriterien.

Governance-Struktur

Das Management des DWS-Konzerns erfolgt durch die DWS Management GmbH als Komplementärin der DWS KGaA. Die Geschäftsführung der Komplementärin besteht aus sechs Mitgliedern, die die Geschäftsführung („GF“) des Konzerns bilden. Die durch das DWS Compensation Committee („DCC“) unterstützte Geschäftsführung ist für die Einführung und Umsetzung des Vergütungssystems für Mitarbeiter verantwortlich. Dabei wird sie vom Aufsichtsrat der DWS KGaA kontrolliert, der ein Remuneration Committee („RC“) eingerichtet hat. Das RC unterstützt den Aufsichtsrat bei der Überwachung der angemessenen Ausgestaltung der Vergütungssysteme für die Konzernmitarbeiter. Dies erfolgt unter Berücksichtigung der Auswirkung des Vergütungssystems auf das konzernweite Risiko-, Kapital- und Liquiditätsmanagement sowie die Übereinstimmung der Vergütungsstrategie mit der Geschäfts- und Risikostrategie des DWS-Konzerns.

Aufgabe des DCC ist die Entwicklung und Gestaltung von nachhaltigen Vergütungsrahmenwerken und Grundsätzen der Unternehmenstätigkeit, die Aufstellung von Empfehlungen zur Gesamtvergütung sowie die Sicherstellung einer angemessenen Governance und Kontrolle im Hinblick auf Vergütung und Zusatzleistungen für den Konzern. Das DCC legt quantitative und qualitative Faktoren zur Leistungsbeurteilung als Basis für vergütungsbezogene Entscheidungen fest und gibt Empfehlungen für die Geschäftsführung bezüglich des jährlichen Pools der variablen Vergütung und dessen Zuteilung zu verschiedenen Geschäftsbereichen und Infrastrukturfunktionen ab. Stimmberechtigte Mitglieder des DCC sind der Chief Executive Officer („CEO“), Chief Financial Officer („CFO“), Chief Operating Officer („COO“), und Global Head of HR. Der Head of Reward & Analytics ist nicht stimmberechtigtes Mitglied. Kontrollfunktionen wie Compliance, Anti-Financial Crime und Risk Management werden durch den CFO und den COO im DCC vertreten und sind im Hinblick auf ihre jeweiligen Aufgaben und Funktionen bei der Ausgestaltung und Umsetzung der Vergütungssysteme des Konzerns angemessen einbezogen. Damit soll einerseits sichergestellt werden, dass es durch die Vergütungssysteme nicht zu Interessenkonflikten kommt, und andererseits die Auswirkungen auf das Risikoprofil des Konzerns überprüft werden. Das DCC überprüft das Vergütungsrahmenwerk des Konzerns mindestens einmal jährlich. Dazu gehört die Überprüfung der für die Gesellschaft geltenden Grundsätze sowie eine Beurteilung, ob aufgrund von Unregelmäßigkeiten wesentliche Änderungen oder Ergänzungen vorzunehmen sind.

Das DCC wird von zwei Unter-Ausschüssen unterstützt: Dem DWS Compensation Operating Committee („COC“), das implementiert wurde, um das DCC bei der Überprüfung der technischen Gültigkeit, der Operationalisierung und der Genehmigung von neuen oder bestehenden Vergütungsplänen zu unterstützen. Dem Integrity Review Committee („IRC“), das eingerichtet wurde, um Angelegenheiten im Zusammenhang mit der Aussetzung und dem Verfall von aufgeschobenen DWS-Vergütungselementen zu prüfen und darüber zu entscheiden.

Im Rahmen der jährlichen internen Überprüfung auf Ebene des DWS-Konzerns wurde festgestellt, dass die Ausgestaltung des Vergütungssystems angemessen ist und keine wesentlichen Unregelmäßigkeiten vorliegen.

Vergütungsstruktur

Für die Mitarbeiter der Gesellschaft gelten die Vergütungsstandards und -grundsätze der DWS-Vergütungspolitik, die jährlich überprüft wird. Im Rahmen der Vergütungspolitik verwendet der Konzern, einschließlich der Gesellschaft, einen Gesamtvergütungsansatz („GV“), der Komponenten für eine fixe („FV“) und variable Vergütung („VV“) umfasst.

Der Konzern stellt sicher, dass FV und VV für alle Kategorien und Gruppen von Mitarbeitern angemessen aufeinander abgestimmt werden. Die Strukturen und Ebenen des GV entsprechen den subdivisionalen und regionalen Vergütungsstrukturen, internen Zusammenhängen sowie Marktdaten und tragen zu einer einheitlichen Gestaltung innerhalb des Konzerns bei. Eines der Hauptziele der Konzernstrategie besteht darin, nachhaltige Leistung über alle Ebenen einheitlich anzuwenden und die Transparenz bei Vergütungsentscheidungen und deren Auswirkung auf Aktionäre und Mitarbeiter im Hinblick auf die Geschäftsentwicklung des DWS-Konzerns zu erhöhen. Ein wesentlicher Aspekt der Konzern-Vergütungsstrategie ist die Schaffung eines langfristigen Gleichgewichts zwischen den Interessen von Mitarbeitern, Aktionären und Kunden.

Die fixe Vergütung entlohnt die Mitarbeiter entsprechend ihren Qualifikationen, Erfahrungen und Kompetenzen sowie den Anforderungen, der Bedeutung und dem Umfang ihrer Funktionen. Bei der Festlegung eines angemessenen Betrags für die fixe Vergütung werden das marktübliche Vergütungsniveau für jede Rolle sowie interne Vergleiche und geltende regulatorische Vorgaben herangezogen.

Mit der variablen Vergütung hat der Konzern ein diskretionäres Instrument an der Hand, mit dem er Mitarbeiter für ihre Leistungen und Verhaltensweisen zusätzlich entlohnen kann, ohne eine zu hohe Risikotoleranz zu fördern. Bei der Festlegung der VV werden solide Risikomaßstäbe durch Einbeziehung der Risikotoleranz des Konzerns, dessen Tragfähigkeit und Finanzlage sowie durch eine völlig flexible Politik im Hinblick auf die Gewährung bzw. „Nicht-Gewährung“ der VV angesetzt. Die VV besteht generell aus zwei Bestandteilen: der DWS-Komponente (im Englischen „Franchise Variable Compensation“ / „FVC“) und der „individuellen Komponente“. Es gibt weiterhin keine Garantien für eine VV im laufenden Beschäftigungsverhältnis.

Für das Geschäftsjahr 2021 wird die DWS-Komponente überwiegend anhand von drei Erfolgskennzahlen („Key Performance Indicators“ – „KPIs“) auf Ebene des DWS-Konzerns bestimmt: Bereinigte Aufwands-Ertrags-Relation („Cost Income Ratio“ – „CIR“), Nettomittelzuflüsse und ESG-Kriterien. Diese drei KPIs stellen wichtige Gradmesser für die Finanzziele des DWS-Konzerns dar und bilden dessen nachhaltige Leistung ab.

Daneben wird eine individuelle VV („IVV“) gewährt. Die IVV berücksichtigt zahlreiche finanzielle und nichtfinanzielle Faktoren. Dazu gehören der Vergleich mit der Referenzgruppe des Mitarbeiters und Überlegungen zur Mitarbeiterbindung.

Sowohl die DWS- als auch die individuelle Komponente der VV kann in bar oder in Form von aktienbasierten oder fondsbasierten Instrumenten im Rahmen der Konzern-Vereinbarungen in Bezug auf die aufgeschobene Vergütung ausgezahlt bzw. gewährt werden. Der Konzern behält sich das Recht vor, den Gesamtbetrag der VV, einschließlich der DWS-Komponente, auf null zu reduzieren, wenn gemäß geltendem lokalen Recht ein erhebliches Fehlverhalten, leistungsbezogene Maßnahmen, Disziplinarmaßnahmen oder ein nicht zufriedenstellendes Verhalten seitens eines Mitarbeiters vorliegen.

Festlegung der VV und angemessene Risikoadjustierung

Die VV-Pools des Konzerns werden einer angemessenen Anpassung der Risiken unterzogen, die die Adjustierung ex ante als auch ex post umfasst. Die angewandte robuste Methode soll sicherstellen, dass bei der Festlegung der VV sowohl der risikoadjustierten Leistung als auch der Kapital- und Liquiditätsausstattung des Konzerns Rechnung getragen wird. Die Ermittlung des Gesamtbetrags der VV orientiert sich primär an (i) der Tragfähigkeit des Konzerns (das heißt, was „kann“ der DWS-Konzern langfristig an VV im Einklang mit regulatorischen Anforderungen gewähren) und (ii) der Leistung (das heißt, was „sollte“ der Konzern an VV gewähren, um für eine angemessene leistungsbezogene Vergütung zu sorgen und gleichzeitig den langfristigen Erfolg des Unternehmens zu sichern).

Der Konzern hat für die Festlegung der VV auf Ebene der individuellen Mitarbeiter die „Grundsätze für die Festlegung der variablen Vergütung“ eingeführt. Diese enthalten Informationen über die Faktoren und Messgrößen, die bei Entscheidungen zur IVV berücksichtigt werden müssen. Dazu zählen beispielsweise Investmentperformance, Kundenbindung, Erwägungen zur Unternehmenskultur sowie Zielvereinbarungen und Leistungsbeurteilungen im Rahmen des „Ganzheitliche Leistung“-Ansatzes. Zudem werden Hinweise der Kontrollfunktionen und Disziplinarmaßnahmen sowie deren Einfluss auf die VV einbezogen.

Das DWS DCC verwendet im Rahmen eines diskretionären Entscheidungsprozesses finanzielle und nichtfinanzielle Kennzahlen zur Ermittlung differenzierter und leistungsbezogener VV-Pools für die Geschäfts- und Infrastrukturbereiche.

Nachhaltige Vergütung

Nachhaltigkeit und Nachhaltigkeitsrisiken sind elementarer Bestandteil bei der Bestimmung der variablen Vergütung. Dementsprechend steht die DWS-Vergütungsrichtlinie mit den für den Konzern geltenden Nachhaltigkeitskriterien im Einklang. Dadurch schafft der DWS-Konzern Verhaltensanreize, die sowohl die Investoreninteressen als auch den langfristigen Erfolg des Unternehmens fördern. Relevante Nachhaltigkeitsfaktoren werden regelmäßig überprüft und in die Gestaltung der Vergütungsstruktur integriert.

Vergütung für das Jahr 2021

Trotz der anhaltenden Pandemie führte das vielfältige Angebot an Anlageprodukten und -lösungen zu neuen Rekordwerten beim Nettomittelaufkommen im Jahr 2021. Es war das dritte Jahr in Folge, in dem der DWS-Konzern seine Geschäftsergebnisse verbessern konnte und ein guter Start in Phase zwei der Unternehmensentwicklung (Transformation, Wachstum und Führung) in der die Organisation ihre strategischen Prioritäten effektiv umsetzen konnte.

Der verstärkte Fokus auf die Anlageperformance, die erhöhte Nachfrage der Anleger nach anvisierten Anlageklassen und nachhaltigen Anlagestrategien sowie erhebliche Beiträge aus strategischen Partnerschaften waren wesentliche Treiber für diesen Erfolg.

Vor diesem Hintergrund hat das DCC die Tragfähigkeit der VV für das Jahr 2021 kontrolliert und festgestellt, dass die Kapital- und Liquiditätsausstattung des Konzerns über den regulatorisch vorgeschriebenen Mindestanforderungen und dem internen Schwellenwert für die Risikotoleranz liegt.

Als Teil der im März 2022 für das Performance-Jahr 2021 gewährten VV wurde die DWS-Komponente allen berechtigten Mitarbeitern auf Basis der Bewertung der festgelegten Leistungskennzahlen gewährt. Die Geschäftsführung des DWS-Konzerns hat für 2021 unter Berücksichtigung der beträchtlichen Leistung der Mitarbeiter und in ihrem Ermessen einen Zielerreichungsgrad von 100 % festgelegt.

Identifizierung von Risikoträgern

Im Einklang mit den Anforderungen des Kapitalanlagegesetzbuches in Verbindung mit den Leitlinien für solide Vergütungspolitiken unter Berücksichtigung der OGAW-Richtlinie der Europäischen Wertpapier- und Marktaufsichtsbehörde („ESMA“) hat die Gesellschaft, die einen wesentlichen Einfluss auf das Risikoprofil der Gesellschaft haben („Risikoträger“). Das Identifizierungsverfahren basiert auf der Bewertung des Einflusses folgender Kategorien von Mitarbeitern auf das Risikoprofil der Gesellschaft oder einen von ihr verwalteten Fonds: (a) Geschäftsführung/Senior Management, (b) Portfolio-/Investmentmanager, (c) Kontrollfunktionen, (d) Mitarbeiter mit Leitungsfunktionen in Verwaltung, Marketing und Human Resources, (e) sonstige Mitarbeiter (Risikoträger) mit wesentlichem Einfluss, (f) sonstige Mitarbeiter in der gleichen Vergütungsstufe wie sonstige Risikoträger, deren Tätigkeit einen Einfluss auf das Risikoprofil der Gesellschaft oder des Konzerns hat. Mindestens 40 % der VV für Risikoträger werden aufgeschoben vergeben. Des Weiteren werden für wichtige Anlageexperten mindestens 50 % sowohl des direkt ausgezahlten als auch des aufgeschobenen Teils in Form von aktienbasierten oder fondsbasierten Instrumenten des DWS-Konzerns gewährt. Alle aufgeschobenen Komponenten sind bestimmten Leistungs- und Verfallbedingungen unterworfen, um eine angemessene nachträgliche Risikoadjustierung zu gewährleisten. Bei einem VV-Betrag von weniger als EUR 50.000 erhalten Risikoträger ihre gesamte VV in bar und ohne Aufschub.

Zusammenfassung der Informationen zur Vergütung für die Gesellschaft für 2021¹

| Jahresdurchschnitt der Mitarbeiterzahl | 484 | |

| Gesamtvergütung | EUR | 91.151.926 |

| Fixe Vergütung | EUR | 55.826.772 |

| Variable Vergütung | EUR | 35.325.154 |

| davon: Carried Interest | EUR | 0 |

| Gesamtvergütung für Senior Management2 | EUR | 6.214.631 |

| Gesamtvergütung für sonstige Risikoträger | EUR | 12.146.217 |

| Gesamtvergütung für Mitarbeiter mit Kontrollfunktionen | EUR | 2.531.675 |

1 Vergütungsdaten für Delegierte, an die die Gesellschaft Portfolio- oder Risikomanagementaufgaben übertragen hat, sind nicht in der Tabelle erfasst.

2 „Senior Management“ umfasst nur die Geschäftsführung der Gesellschaft. Die Geschäftsführung erfüllt die Definition als Führungskräfte der Gesellschaft. Über die Geschäftsführung hinaus wurden keine weiteren Führungskräfte identifiziert.

Angaben gemäß Verordnung (EU) 2015/2365 über die Transparenz von Wertpapierfinanzierungsgeschäften (WpFinGesch.) und der Weiterverwendung sowie zur Änderung der Verordnung (EU) Nr. 648/2012 – Ausweis nach Abschnitt A

| Wertpapierleihe | Pensionsgeschäfte | Total Return Swaps | ||

| Angaben in Fondswährung | ||||

| 1. Verwendete Vermögensgegenstände | ||||

| absolut | 815.339,10 | – | – | |

| in % des Fondsvermögens | 5,15 | – | – | |

| 2. Die 10 größten Gegenparteien | ||||

| 1. Name | Morgan Stanley Europe S.E., Frankfurt am Main | |||

| Bruttovolumen offene Geschäfte | 430.509,00 | |||

| Sitzstaat | Bundesrepublik Deutschland | |||

| 2. Name | Deutsche Bank AG, Frankfurt am Main | |||

| Bruttovolumen offene Geschäfte | 384.830,10 | |||

| Sitzstaat | Bundesrepublik Deutschland | |||

| 3. Name | ||||

| Bruttovolumen offene Geschäfte | ||||

| Sitzstaat | ||||

| 4. Name | ||||

| Bruttovolumen offene Geschäfte | ||||

| Sitzstaat | ||||

| 5. Name | ||||

| Bruttovolumen offene Geschäfte | ||||

| Sitzstaat | ||||

| 6. Name | ||||

| Bruttovolumen offene Geschäfte | ||||

| Sitzstaat | ||||

| 7. Name | ||||

| Bruttovolumen offene Geschäfte | ||||

| Sitzstaat | ||||

| 8. Name | ||||

| Bruttovolumen offene Geschäfte | ||||

| Sitzstaat | ||||

| 9. Name | ||||

| Bruttovolumen offene Geschäfte | ||||

| Sitzstaat | ||||

| 10. Name | ||||

| Bruttovolumen offene Geschäfte | ||||

| Sitzstaat | ||||

| 3. Art(en) von Abwicklung und Clearing | ||||

| (z.B. zweiseitig, dreiseitig, zentrale Gegenpartei) | zweiseitig | – | – | |

| 4. Geschäfte gegliedert nach Restlaufzeiten (absolute Beträge) | ||||

| unter 1 Tag | – | – | – | |

| 1 Tag bis 1 Woche | – | – | – | |

| 1 Woche bis 1 Monat | – | – | – | |

| 1 bis 3 Monate | – | – | – | |

| 3 Monate bis 1 Jahr | – | – | – | |

| über 1 Jahr | – | – | – | |

| unbefristet | 815.339,10 | – | – | |

| 5. Art(en) und Qualität(en) der erhaltenen Sicherheiten | ||||

| Art(en): | ||||

| Bankguthaben | – | – | – | |

| Schuldverschreibungen | 461.021,30 | – | – | |

| Aktien | 407.722,00 | – | – | |

| Sonstige | 98,88 | – | – | |

| Qualität(en): | ||||

| Dem Fonds werden – soweit Wertpapier-Darlehensgeschäfte, umgekehrte Pensionsgeschäfte oder Geschäfte mit OTC-Derivaten (außer Währungstermingeschäften) abgeschlossen werden – Sicherheiten in einer der folgenden Formen gestellt: – liquide Vermögenswerte wie Barmittel, kurzfristige Bankeinlagen, Geldmarktinstrumente gemäß Definition in Richtlinie 2007/16/EG vom 19. März 2007, Akkreditive und Garantien auf erstes Anfordern, die von erstklassigen, nicht mit dem Kontrahenten verbundenen Kreditinstituten ausgegeben werden, beziehungsweise von einem OECD-Mitgliedstaat oder dessen Gebietskörperschaften oder von supranationalen Institutionen und Behörden auf kommunaler, regionaler oder internationaler Ebene begebene Anleihen unabhängig von ihrer Restlaufzeit – Anteile eines in Geldmarktinstrumente anlegenden Organismus für gemeinsame Anlagen (nachfolgend „OGA“), der täglich einen Nettoinventarwert berechnet und der über ein Rating von AAA oder ein vergleichbares Rating verfügt – Anteile eines OGAW, der vorwiegend in die unter den nächsten beiden Gedankenstrichen aufgeführten Anleihen / Aktien anlegt – Anleihen unabhängig von ihrer Restlaufzeit, die ein Mindestrating von niedrigem Investment-Grade aufweisen – Aktien, die an einem geregelten Markt eines Mitgliedstaats der Europäischen Union oder an einer Börse eines OECD-Mitgliedstaats zugelassen sind oder gehandelt werden, sofern diese Aktien in einem wichtigen Index enthalten sind. Die Verwaltungsgesellschaft behält sich vor, die Zulässigkeit der oben genannten Sicherheiten einzuschränken. Des Weiteren behält sich die Verwaltungsgesellschaft vor, in Ausnahmefällen von den oben genannten Kriterien abzuweichen. Weitere Informationen zu Sicherheitenanforderungen befinden sich in dem Verkaufsprospekt des Fonds/Teilfonds. | ||||

| 6. Währung(en) der erhaltenen Sicherheiten | ||||

| Währung(en): | CAD; EUR; GBP; USD | – | – | |

| 7. Sicherheiten gegliedert nach Restlaufzeiten (absolute Beträge) | ||||

| unter 1 Tag | – | – | – | |

| 1 Tag bis 1 Woche | – | – | – | |

| 1 Woche bis 1 Monat | – | – | – | |

| 1 bis 3 Monate | – | – | – | |

| 3 Monate bis 1 Jahr | – | – | – | |

| über 1 Jahr | – | – | – | |

| unbefristet | 868.842,18 | – | – | |

| 8. Ertrags- und Kostenanteile (vor Ertragsausgleich)* | ||||

| Ertragsanteil des Fonds | ||||

| absolut | 1.894,95 | – | – | |

| in % der Bruttoerträge | 67,00 | – | – | |

| Kostenanteil des Fonds | – | – | – | |

| Ertragsanteil der Verwaltungsgesellschaft | ||||

| absolut | 933,18 | – | – | |

| in % der Bruttoerträge | 33,00 | – | – | |

| Kostenanteil der Verwaltungsgesellschaft | – | – | – | |

| Ertragsanteil Dritter | ||||

| absolut | – | – | – | |

| in % der Bruttoerträge | – | – | – | |

| Kostenanteil Dritter | – | – | – | |

| 9. Erträge für den Fonds aus Wiederanlage von Barsicherheiten, bezogen auf alle WpFinGesch. und Total Return Swaps | ||||

| absolut | – | |||

| 10. Verliehene Wertpapiere in % aller verleihbaren Vermögensgegenstände des Fonds | ||||

| Summe | 815.339,10 | |||

| Anteil | 5,62 | |||

| 11. Die 10 größten Emittenten, bezogen auf alle WpFinGesch. und Total Return Swaps | ||||

| 1. Name | Nordrhein-Westfalen, Land | |||

| Volumen empfangene Sicherheiten (absolut) | 266.204,72 | |||

| 2. Name | International Bank for Reconstruction and Developm | |||

| Volumen empfangene Sicherheiten (absolut) | 154.310,32 | |||

| 3. Name | Steven Madden Ltd. | |||

| Volumen empfangene Sicherheiten (absolut) | 40.566,43 | |||

| 4. Name | Halliburton Co. | |||

| Volumen empfangene Sicherheiten (absolut) | 40.519,56 | |||

| 5. Name | French Republic | |||

| Volumen empfangene Sicherheiten (absolut) | 40.506,26 | |||

| 6. Name | Cintas Corp. | |||

| Volumen empfangene Sicherheiten (absolut) | 40.408,93 | |||

| 7. Name | Finecobank Banca Fineco S.p.A. | |||

| Volumen empfangene Sicherheiten (absolut) | 34.589,72 | |||

| 8. Name | Boston Scientific Corp. | |||

| Volumen empfangene Sicherheiten (absolut) | 23.644,81 | |||

| 9. Name | Atria PLC | |||

| Volumen empfangene Sicherheiten (absolut) | 23.531,26 | |||

| 10. Name | Comerica Inc. | |||

| Volumen empfangene Sicherheiten (absolut) | 22.710,70 | |||

| 12. Wiederangelegte Sicherheiten in % der empfangenen Sicherheiten, bezogen auf alle WpFinGesch. und Total Return Swaps | ||||

| Anteil | – | |||

| 13. Verwahrart begebener Sicherheiten aus WpFinGesch. und Total Return Swaps (In % aller begebenen Sicherheiten aus WpFinGesch. und Total Return Swaps) | ||||

| gesonderte Konten / Depots | – | – | ||

| Sammelkonten / Depots | – | – | ||

| andere Konten / Depots | – | – | ||

| Verwahrart bestimmt Empfänger | – | – | ||

| 14. Verwahrer/Kontoführer von empfangenen Sicherheiten aus WpFinGesch. und Total Return Swaps | ||||

| Gesamtzahl Verwahrer/ Kontoführer | 1 | – | – | |

| 1. Name | State Street Bank International GmbH (Custody Operations) | |||

| verwahrter Betrag absolut | 868.842,18 | |||

* Eventuelle Abweichungen zu den korrespondierenden Angaben der detaillierten Ertrags- und Aufwandsrechnung beruhen auf Effekten im Rahmen des Ertragsausgleichs.

Hinweise

Wertentwicklung

Der Erfolg einer Investmentfondsanlage wird an der Wertentwicklung der Anteile gemessen. Als Basis für die Wertberechnung werden die Anteilwerte (= Rücknahmepreise) herangezogen, unter Hinzurechnung zwischenzeitlicher Ausschüttungen, die z.B. im Rahmen der Investmentkonten bei der DWS Investment GmbH kostenfrei reinvestiert werden; bei inländischen thesaurierenden Fonds wird die – nach etwaiger Anrechnung ausländischer Quellensteuer – vom Fonds erhobene inländische Kapitalertragsteuer zuzüglich Solidaritätszuschlag hinzugerechnet. Die Berechnung der Wertentwicklung erfolgt nach der BVI-Methode.

Angaben zur bisherigen Wertentwicklung erlauben keine Prognosen für die Zukunft. Darüber hinaus ist in dem Bericht auch der entsprechende Vergleichsindex – soweit vorhanden – dargestellt. Alle Grafik- und Zahlenangaben geben den Stand vom 30. September 2022 wieder (sofern nichts anderes angegeben ist).

Verkaufsprospekte

Alleinverbindliche Grundlage des Kaufs ist der aktuelle Verkaufsprospekt einschließlich Anlagebedingungen sowie das Dokument „Wesentliche Anlegerinformationen“, die Sie bei der DWS Investment GmbH oder den Geschäftsstellen der Deutsche Bank AG und weiteren Zahlstellen erhalten.

Ausgabe- und Rücknahmepreise

Börsentäglich im Internet

www.dws.de

Gesonderter Hinweis für betriebliche Anleger:

Anpassung des Aktiengewinns wegen des EuGH-Urteils in der Rs. STEKO Industriemontage GmbH und der Rechtsprechung des BFH zu § 40a KAGG

Der Europäische Gerichtshof (EuGH) hat in der Rs. STEKO Industriemontage GmbH (C-377/07) entschieden, dass die Regelung im KStG für den Übergang vom körperschaftsteuerlichen Anrechnungsverfahren zum Halbeinkünfteverfahren in 2001 europarechtswidrig ist. Das Verbot für Körperschaften, Gewinnminderungen im Zusammenhang mit Beteiligungen an ausländischen Gesellschaften nach § 8b Absatz 3 KStG steuerwirksam geltend zu machen, galt nach § 34 KStG bereits in 2001, während dies für Gewinnminderungen im Zusammenhang mit Beteiligungen an inländischen Gesellschaften erst in 2002 galt. Dies widerspricht nach Auffassung des EuGH der Kapitalverkehrsfreiheit.

Der Bundesfinanzhof (BFH) hat mit Urteil vom 28. Oktober 2009 (Az. I R 27/08) entschieden, dass die Rs. STEKO grundsätzlich Wirkungen auf die Fondsanlage entfaltet. Mit BMF-Schreiben vom 01.02.2011 „Anwendung des BFH-Urteils vom 28. Oktober 2009 – I R 27/08 beim Aktiengewinn („STEKO-Rechtsprechung“)“ hat die Finanzverwaltung insbesondere dargelegt, unter welchen Voraussetzungen nach ihrer Auffassung eine Anpassung eines Aktiengewinns aufgrund der Rs. STEKO möglich ist.

Der BFH hat zudem mit den Urteilen vom 25.6.2014 (I R 33/09) und 30.7.2014 (I R 74/12) im Nachgang zum Beschluss des Bundesverfassungsgerichts vom 17. Dezember 2013 (1 BvL 5/08, BGBl I 2014, 255) entschieden, dass Hinzurechnungen von negativen Aktiengewinnen aufgrund des § 40a KAGG i. d. F. des StSenkG vom 23. Oktober 2000 in den Jahren 2001 und 2002 nicht zu erfolgen hatten und dass steuerfreie positive Aktiengewinne nicht mit negativen Aktiengewinnen zu saldieren waren. Soweit also nicht bereits durch die STEKO-Rechtsprechung eine Anpassung des Anleger-Aktiengewinns erfolgt ist, kann ggf. nach der BFH-Rechtsprechung eine entsprechende Anpassung erfolgen. Die Finanzverwaltung hat sich hierzu bislang nicht geäußert.

Im Hinblick auf mögliche Maßnahmen aufgrund der BFH-Rechtsprechung empfehlen wir Anlegern mit Anteilen im Betriebsvermögen, einen Steuerberater zu konsultieren.

Zweite Aktionärsrechterichtlinie (ARUG II)

Bezüglich der gemäß § 101 Abs. 2 Satz 5 des Kapitalanlagegesetzbuches erforderlichen Angaben nach § 134c Abs. 4 des Aktiengesetzes verweisen wir auf die Informationen, die auf der DWS-Homepage unter „Rechtliche Hinweise“ (www.dws.de/ footer/rechtliche-hinweise) gegeben werden.

Die Angaben zur Umschlagsrate des betreffenden Fondsportfolios werden auf der Website „dws.de“ bzw. „dws.com“ unter „Fonds-Fakten“ veröffentlicht. Sie finden diese auch unter folgender Adresse:

E.ON Aktienfonds DWS (https://www.dws.de/aktienfonds/de0009848036-e-on-aktienfonds-dws)

E.ON Rentenfonds DWS (https://www.dws.de/rentenfonds/de0009848044-e-on-rentenfonds-dws)

Russland/Ukraine-Krise

Der Konflikt zwischen Russland und der Ukraine markiert einen dramatischen Wendepunkt in Europa, der unter anderem die Sicherheitsarchitektur und die Energiepolitik Europas nachhaltig beeinflussen und für erhebliche Volatilität sorgen dürfte. Allerdings sind die konkreten bzw. möglichen mittel- bis langfristigen Auswirkungen der Krise auf die Konjunktur, einzelne Märkte und Branchen sowie die sozialen Implikationen angesichts der Unsicherheit zum Zeitpunkt der Aufstellung des vorliegenden Berichts nicht abschließend beurteilbar. Die Kapitalverwaltungsgesellschaft des Sondervermögens setzt deshalb ihre Bemühungen im Rahmen ihres Risikomanagements fort, um diese Unsicherheiten bewerten und ihren möglichen Auswirkungen auf die Aktivitäten, die Liquidität und die Wertentwicklung des Sondervermögens begegnen zu können. Die Kapitalverwaltungsgesellschaft ergreift alle als angemessen erachteten Maßnahmen, um die Anlegerinteressen bestmöglich zu schützen.

Coronakrise

Seit Januar 2020 hat sich das Coronavirus ausgebreitet und in der Folgezeit zu einer ernsten, wirtschaftlichen Krise geführt. Die dynamische Ausbreitung des Virus schlug sich mitunter in erheblichen Marktverwerfungen bei zugleich deutlich gestiegenen Volatilitäten nieder. Beschränkungen der Bewegungsfreiheit, wiederholte Lockdown-Maßnahmen, Produktionsstopps sowie unterbrochene Lieferketten übten großen Druck auf nachgelagerte wirtschaftliche Prozesse aus, so dass sich die weltweiten Konjunkturperspektiven erheblich eintrübten. An den Märkten waren zwischenzeitlich – u.a. durch Hilfsprogramme im Rahmen der Geld- und Fiskalpolitik sowie umfassende Impf- und Testkampagnen – zwar spürbare Erholungen und teils neue Höchststände zu beobachten. Dennoch sind die konkreten bzw. möglichen mittel- bis langfristigen Auswirkungen der Krise auf die Konjunktur, einzelne Märkte und Branchen sowie die sozialen Implikationen angesichts der Dynamik der globalen Ausbreitung des Virus bzw. des Auftretens diverser Mutationen und des damit einhergehenden hohen Grads an Unsicherheit zum Zeitpunkt der Aufstellung des vorliegenden Berichts nicht verlässlich beurteilbar. Somit kann es weiterhin zu einer wesentlichen Beeinflussung des jeweiligen Sondervermögens kommen. Ein bedeutendes Maß an Unsicherheit besteht hinsichtlich der finanziellen Auswirkungen der Pandemie, da diese von externen Faktoren wie etwa der Verbreitung des Virus sowie dessen Varianten und den von den einzelnen Regierungen und Zentralbanken ergriffenen Maßnahmen, der erfolgreichen Eindämmung der Entwicklung der Infektionsraten in Verbindung mit den Impfquoten und dem zügigen und nachhaltigen Wiederanlaufen der Konjunktur abhängig sind.

Die Kapitalverwaltungsgesellschaft des Sondervermögens setzt deshalb ihre Bemühungen im Rahmen ihres Risikomanagements fort, um diese Unsicherheiten bewerten und ihren möglichen Auswirkungen auf die Aktivitäten, die Liquidität und die Wertentwicklung des Sondervermögens begegnen zu können. Die Kapitalverwaltungsgesellschaft ergreift alle als angemessen erachteten Maßnahmen, um die Anlegerinteressen bestmöglich zu schützen. In Abstimmung mit den Dienstleistern hat die Kapitalverwaltungsgesellschaft die Folgen der Coronakrise beobachtet und deren Auswirkungen auf das Sondervermögen und die Märkte, in denen dieses investiert, angemessen in ihre Entscheidungsfindung einbezogen. Zum Datum des vorliegenden Berichts wurden dem Sondervermögen gegenüber keine bedeutenden Rücknahmeanträge gestellt; Auswirkungen auf dessen Anteilscheingeschäft werden von der Kapitalverwaltungsgesellschaft kontinuierlich überwacht; die Leistungsfähigkeit der wichtigsten Dienstleister hat keine wesentlichen Beeinträchtigungen erfahren. In diesem Zusammenhang hat sich die Kapitalverwaltungsgesellschaft des Sondervermögens im Einklang mit zahlreichen nationalen Leitlinien nach Gesprächen mit den wichtigsten Dienstleistern (insbesondere hinsichtlich Verwahrstelle, Portfoliomanagement und Fondsadministration) davon überzeugt, dass die getroffenen Maßnahmen und Pläne zur Sicherstellung der Fortführung des Geschäftsbetriebs (u.a. umfangreiche Hygienemaßnahmen in den Räumlichkeiten, Einschränkungen bei Geschäftsreisen und Veranstaltungen, Vorkehrungen zur Gewährleistung eines verlässlichen und reibungslosen Ablaufs der Geschäftsprozesse bei Verdachtsfall auf eine Coronavirus-Infektion, Ausweitung der technischen Möglichkeiten zum mobilen Arbeiten) die derzeit absehbaren bzw. laufenden operativen Risiken eindämmen und gewährleisten, dass die Tätigkeiten des Sondervermögens nicht unterbrochen werden.

Zum Zeitpunkt der Aufstellung des vorliegenden Berichts liegen nach Auffassung der Kapitalverwaltungsgesellschaft weder Anzeichen vor, die gegen die Fortführung des Sondervermögens sprechen, noch ergaben sich für das Sondervermögen Liquiditätsprobleme.

Frankfurt am Main, den 11. Januar 2023

DWS Investment GmbH, Frankfurt am Main

Die Geschäftsführung

Vermerk des unabhängigen Abschlussprüfers

An die DWS Investment GmbH, Frankfurt am Main

Prüfungsurteil

Wir haben den Jahresbericht des Sondervermögens E.ON Rentenfonds DWS – bestehend aus dem Tätigkeitsbericht für das Geschäftsjahr vom 1. Oktober 2021 bis zum 30. September 2022, der Vermögensübersicht und der Vermögensaufstellung zum 30. September 2022, der Ertrags- und Aufwandsrechnung, der Verwendungsrechnung, der Entwicklungsrechnung für das Geschäftsjahr vom 1. Oktober 2021 bis zum 30. September 2022 sowie der vergleichenden Übersicht über die letzten drei Geschäftsjahre, der Aufstellung der während des Berichtszeitraums abgeschlossenen Geschäfte, soweit diese nicht mehr Gegenstand der Vermögensaufstellung sind, und dem Anhang – geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der beigefügte Jahresbericht in allen wesentlichen Belangen den Vorschriften des deutschen Kapitalanlagegesetzbuchs (KAGB) und den einschlägigen europäischen Verordnungen und ermöglicht es unter Beachtung dieser Vorschriften, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen.

Grundlage für das Prüfungsurteil

Wir haben unsere Prüfung des Jahresberichts in Übereinstimmung mit § 102 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Jahresberichts“ unseres Vermerks weitergehend beschrieben. Wir sind von der DWS Investment GmbH unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zum Jahresbericht zu dienen.

Verantwortung der gesetzlichen Vertreter für den Jahresbericht

Die gesetzlichen Vertreter der DWS Investment GmbH sind verantwortlich für die Aufstellung des Jahresberichts, der den Vorschriften des deutschen KAGB und den einschlägigen europäischen Verordnungen in allen wesentlichen Belangen entspricht und dafür, dass der Jahresbericht es unter Beachtung dieser Vorschriften ermöglicht, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit diesen Vorschriften als notwendig bestimmt haben, um die Aufstellung des Jahresberichts zu ermöglichen, der frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist.

Bei der Aufstellung des Jahresberichts sind die gesetzlichen Vertreter dafür verantwortlich, Ereignisse, Entscheidungen und Faktoren, welche die weitere Entwicklung des Investmentvermögens wesentlich beeinflussen können, in die Berichterstattung einzubeziehen. Das bedeutet u.a., dass die gesetzlichen Vertreter bei der Aufstellung des Jahresberichts die Fortführung des Sondervermögens durch die DWS Investment GmbH zu beurteilen haben und die Verantwortung haben, Sachverhalte im Zusammenhang mit der Fortführung des Sondervermögens, sofern einschlägig, anzugeben.

Verantwortung des Abschlussprüfers für die Prüfung des Jahresberichts

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Jahresbericht als Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist, sowie einen Vermerk zu erteilen, der unser Prüfungsurteil zum Jahresbericht beinhaltet.

Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit § 102 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführte Prüfung eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstellungen können aus Verstößen oder Unrichtigkeiten resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage dieses Jahresberichts getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen.

Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung.

Darüber hinaus

| ― |

identifizieren und beurteilen wir die Risiken wesentlicher – beabsichtigter oder unbeabsichtigter – falscher Darstellungen im Jahresbericht, planen und führen Prüfungshandlungen als Reaktion auf diese Risiken durch sowie erlangen Prüfungsnachweise, die ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zu dienen. Das Risiko, dass wesentliche falsche Darstellungen nicht aufgedeckt werden, ist bei Verstößen höher als bei Unrichtigkeiten, da Verstöße betrügerisches Zusammenwirken, Fälschungen, beabsichtigte Unvollständigkeiten, irreführende Darstellungen bzw. das Außerkraftsetzen interner Kontrollen beinhalten können. |

| ― |

gewinnen wir ein Verständnis von dem für die Prüfung des Jahresberichts relevanten internen Kontrollsystem, um Prüfungshandlungen zu planen, die unter den gegebenen Umständen angemessen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirksamkeit dieses Systems der DWS Investment GmbH abzugeben. |

| ― |

beurteilen wir die Angemessenheit der von den gesetzlichen Vertretern der DWS Investment GmbH bei der Aufstellung des Jahresberichts angewandten Rechnungslegungsmethoden sowie die Vertretbarkeit der von den gesetzlichen Vertretern dargestellten geschätzten Werte und damit zusammenhängenden Angaben. |

| ― |

ziehen wir Schlussfolgerungen auf der Grundlage erlangter Prüfungsnachweise, ob eine wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegebenheiten besteht, die bedeutsame Zweifel an der Fortführung des Sondervermögens durch die DWS Investment GmbH aufwerfen können. Falls wir zu dem Schluss kommen, dass eine wesentliche Unsicherheit besteht, sind wir verpflichtet, im Vermerk auf die dazugehörigen Angaben im Jahresbericht aufmerksam zu machen oder, falls diese Angaben unangemessen sind, unser Prüfungsurteil zu modifizieren. Wir ziehen unsere Schlussfolgerungen auf der Grundlage der bis zum Datum unseres Vermerks erlangten Prüfungsnachweise. Zukünftige Ereignisse oder Gegebenheiten können jedoch dazu führen, dass das Sondervermögen durch die DWS Investment GmbH nicht fortgeführt wird. |

| ― |

beurteilen wir die Gesamtdarstellung, den Aufbau und den Inhalt des Jahresberichts, einschließlich der Angaben sowie ob der Jahresbericht die zugrunde liegenden Geschäftsvorfälle und Ereignisse so darstellt, dass der Jahresbericht es unter Beachtung der Vorschriften des deutschen KAGB und der einschlägigen europäischen Verordnungen ermöglicht, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen. |

Wir erörtern mit den für die Überwachung Verantwortlichen u.a. den geplanten Umfang und die Zeitplanung der Prüfung sowie bedeutsame Prüfungsfeststellungen, einschließlich etwaiger Mängel im internen Kontrollsystem, die wir während unserer Prüfung feststellen.

Frankfurt am Main, den 11. Januar 2023

KPMG AG

Wirtschaftsprüfungsgesellschaft

| Kuppler | Neuf |

| Wirtschaftsprüfer | Wirtschaftsprüfer |

Der Beitrag DWS Investment GmbH – Jahresbericht 01.10.2021 bis 30.09.2022 E.ON Rentenfonds DWS (EUR) DE0009848044 erschien zuerst auf Mehrwert Zeitung.